2008_172info.pdf

Anuncio

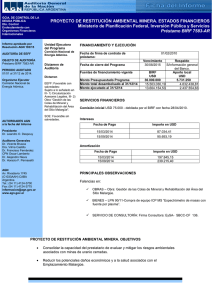

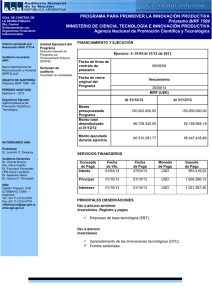

AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública Departamento de Control de Endeudamiento con Organismos Financieros Internacionales INFORME EJECUTIVO I- IDENTIFICACIÓN INSTITUCIONAL FONDO DEL PROGRAMA: NÚMERO DE PRESTAMO: OBJETO del PRESTAMO ORGANISMO RESPONSABLE: ORGANISMO EJECUTOR: DIRECCIÓN DE FONDOS de ADMINISTRACIÓN FINANCIERA INTERNACIONAL Banco Internacional de Reconstrucción y Fomento (BIRF), y Aporte Local. 4580-AR Programa de Desarrollo de las Comunidades Indígenas (DCI) Ministerio de Desarrollo Social (MDS) Instituto Nacional de Comunidades Indígenas (INAI) Leticia Jáuregui Objetivos del Proyecto DCI Establecer las bases para el auto desarrollo a través de iniciativas que surjan de cada comunidad y para la protección y gestión de los recursos naturales en las Áreas Pilotos Indígenas. El Proyecto consta de las siguientes Partes: Parte A: Fortalecimiento Social y Cultural de las Comunidades Indígenas Parte B: Aprovechamiento Sostenible de los Recursos Naturales Parte C: Gestión del Proyecto Breve descripción de la operatoria del Programa El Proyecto es ejecutado por la Unidad Ejecutora del proyecto (UEP) creada mediante Resolución Nº 0254 del 24/05/2001 del ex Ministerio de Desarrollo Social y Medio Ambiente, en el ámbito del Instituto Nacional de Asuntos Indígenas (INAI). Asimismo, la actual “Dirección General de Fondos de Administración Financiera Internacional” (DGFAFI)), ex UCAF, ex UCAFI- dependiente del Ministerio de Desarrollo Social (MDS)., es la encargada de integrar el funcionamiento técnico- administrativo de los programas con financiamiento internacional, realizando las gestiones, evaluaciones y controles pertinentes para el cumplimiento de los objetivos propuestos, según la responsabilidad primaria establecida en el Decreto 373/2004 publicado en el Boletín Oficial del 01/04/2004. II- COSTOS FINANCIEROS Fecha de vencimiento Moneda de pago Amortización Intereses Comisión por compromiso 15/6/07 USD 250.000 119.310,93 - 15/12/07 USD TOTAL Pagos vencimientos 2007 250.000 500.000 112.716,28 232.027,21 - AGN Auditoría General de la Nación Gerencia de Control de la Deuda Pública Departamento de Control de Endeudamiento con Organismos Financieros Internacionales III- FINANCIAMIENTO Y EJECUCION 26/10/2001 Fecha de firma de contrato de préstamo: Vencimiento: Fecha de cierre original del Programa 31/12/2003 Nueva fecha cierre 30/06/2005 Prórrogas otorgadas (Provisoria) 31/12/06 Fuentes de financiamiento vigente BIRF USD 5.000.000.Monto Presupuestado Programa (original) USD 5.000.000.Monto Presupuestado Programa (vigente) USD 5.000.000 Monto total desembolsado al 31/12/07 en USD USD 4.903.109 (*) Monto ejecutado al 31/12/07 en USD Respaldo Sección 2.03 del Convenio de Préstamo Respaldo Ayuda Memoria Nov/Dic/2004 Nota BIRF 30/06/05 Aporte local USD 892.936.USD 1.152.406.$ 3.985.104.USD 1.240.593- (*) Ver apartado III- b) del Informe de Auditoría sobre los estados financieros del Programa IV- AUDITORÍA Dictamen Favorable con salvedades determinadas: Excepto Por: III-b) Discrepancias Valuación Inversiones Principales observaciones transcriptas en el Memorando a la Dirección. Referencia Título – Tema A- 5 y B- 4 Consultoría – falencias en el proceso de selección y evaluación en la contratación de consultores – falta de informes A - 7 y B -7 Subproyectos Comunitarios – Falencias documentación de respaldo rendiciones, cumplimiento Manual Operativo, falta de seguimiento subproyectos en ejecución al cierre del Proyecto. V.- INFORMACION INTERNA Proyecto: 421524 Objeto de auditoría Actuación:229/2008 Estados financieros del programa al 31/12/2007 INFORME DE AUDITORÍA SOBRE LOS ESTADOS FINANCIEROS DEL “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” CONVENIO DE PRÉSTAMO N° 4580-AR BIRF (Ejercicio N° 6 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados financieros por el ejercicio finalizado el 31 de diciembre de 2007, detallados en I- siguiente, correspondientes al “Proyecto de Desarrollo de las Comunidades Indígenas” (DCI), parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4580-AR, suscripto el 26 de octubre de 2001, entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), y sus modificaciones. El Proyecto es ejecutado por la Unidad Ejecutora del Proyecto (UEP) creada mediante Resolución N° 0254 del 24/05/2001 del ex Ministerio de Desarrollo Social y Medio Ambiente, en el ámbito del Instituto Nacional de Asuntos Indígenas (INAI). Asimismo, la actual “Dirección General de Fondos de Administración Financiera Internacional” (DGFAFI), -ex UCAF y ex UCAFI- dependiente del Ministerio de Desarrollo Social (MDS), es la encargada de integrar el funcionamiento técnicoadministrativo de todos los programas con financiamiento internacional, realizando las gestiones, evaluaciones y controles pertinentes para el cumplimiento de los objetivos propuestos, según la responsabilidad primaria establecida en el Decreto 373/2004 publicado en el Boletín Oficial del 01/04/2004. 1 I- ESTADOS AUDITADOS a) Estado de Fuentes y Usos de Fondos al 31/12/2007 comparativo al 31/12/2006, expresado en pesos. b) Estado de Situación Patrimonial al 31/12/2007 comparativo con el ejercicio anterior, expresado en pesos. c) Estado de inversiones del Proyecto por el Ejercicio 2007, y acumulado al 31/12/2007 expresado en dólares. d) Estado de inversiones acumuladas al 31/12/2007 comparativo con presupuestado del Proyecto, expresado en dólares. e) Estado de inversiones del Proyecto por el ejercicio y acumulado al 31/12/2007, expresado en pesos. f) Notas a los estados financieros (1 a 3) por el período finalizado el 31/12/2007. Los Estados Financieros surgen de registros contables en pesos elaborados por la DGFAFI y son de su exclusiva responsabilidad, habiéndose recibido los mismos el 28/02/08. La última versión, recibida el 15/08/08 incorpora los ajustes propuestos por la Auditoría y es la que se adjunta inicialada por nosotros a efectos de su identificación con este dictamen. Nuestra tarea tuvo por objeto emitir una opinión basada en el examen de auditoría realizado, habiéndose efectuado el trabajo en campo entre el 03/07/08 y el 21/08/08. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la 2 República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de los controles administrativos, pruebas de registros contable-financieros y demás procedimientos de auditoría que se consideraron necesarios, conforme se detallan en nuestra Declaración de Procedimientos adjunta al presente. III- ACLARACIONES PREVIAS a.- El importe expuesto en la cuenta Préstamo BIRF por $ 15.309.993.- (USD 4.999.998.-), del estado mencionado en I b), no refleja el monto pagado acumulado hasta este ejercicio, correspondiente a las cuotas de amortización por $ 3.9362.250.- (USD 1.250.000.-). b.1. Del cruce de la información expuesta en el Estado citado en I c) precedente, - Columna Inversiones Acumuladas BIRF al 31/12/07- y la obtenida del BIRF (de acuerdo a los desembolsos y/o rendiciones de fondos recibidas), surgieron diferencias pendientes de conciliar por USD 96.891,00, de acuerdo al siguiente detalle: CAT 1 2 3 4 5ª 5B 5c 6 7 Tot. Desemb al 2007/S BIRF 182.991,96 1.174.638,74 2.918.450,89 422.869,04 125.000,00 80.000,00 46.049,37 50.000,00 0,00 5.000.000,00 Ejecutado S/Estado Inv 184.556,00 1.148.544,00 2.816.520,00 453.489,00 125.000,00 80.000,00 45.000,00 50.000,00 Diferencia en USD 1.564,04 -26.094,74 (1) -101.930,89 30.619,96 0,00 0,00 -1.049,37 0,00 4.903.109,00 -96.891,00 (1) Cabe mencionar que sobre la línea 3 “Subproyectos Comunitarios” el BIRF autorizó al proyecto a rendir los anticipos otorgados, mientras que en el Estado de 3 Inversiones las registraciones se realizan cuando las rendiciones son aprobadas. Al respecto, tal como surge del rubro créditos al 31/12/07 habían quedado anticipos pendientes de rendición en los proyectos por $ 232.123,00 (equivalente a aproximadamente USD 77.374.-) contra los USD 101.930,89 de diferencia entre la línea. 2. Se observan diferencias entre la ejecución registrada por el BIRF y la matriz de financiamiento aprobada, a saber: CAT 1 2 3 4 5A 5B 5c 6 7 Tot. Desemb Matriz Diferencia en al 2007 USD USD 182.991,96 185.000,00 -2.008,04 1.174.638,74 1.148.544,00 26.094,74 2.918.450,89 2.949.796,00 -31.345,11 422.869,04 416.660,00 6.209,04 125.000,00 125.000,00 0,00 80.000,00 80.000,00 0,00 46.049,37 45.000,00 1.049,37 50.000,00 50.000,00 0,00 0,00 0,00 5.000.000,00 5.000.000,00 0,00 c.- El total del Activo, Pasivo y Patrimonio Neto así como el Estado de Inversiones (en pesos y dólares) muestran en exceso o defecto $ 1 o USD 1 respecto a los registros contables por el efecto de redondeo de cifras (sin decimales). IV- DICTAMEN En opinión de esta Auditoría General de la Nación, excepto lo expuesto en III- a) y b) precedentes, los estados financieros identificados en I- presentan razonablemente la situación financiera del “Proyecto de Desarrollo de las Comunidades Indígenas” al 31 de diciembre de 4 2007, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales y con los requisitos establecidos en el Convenio de Préstamo N° 4580-AR BIRF del 26/10/2001 y sus modificaciones. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 5 INFORME DE AUDITORÍA SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” CONVENIO DE PRÉSTAMO N° 4580-AR BIRF (Ejercicio N° 6 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoria General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado detallado en el apartado I- siguiente, por el ejercicio finalizado el 31/12/2007, referido a la Cuenta Especial del “Proyecto de Desarrollo de las Comunidades Indígenas” (DCI), parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4580-AR, suscripto el 26 de octubre de 2001, entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), y sus modificaciones. I- ESTADOS AUDITADOS Estado de la Cuenta Especial por el Ejercicio finalizado el 31 de diciembre de 2007, expresado en dólares estadounidenses correspondiente a la cuenta N° 338803/1 abierta en el Banco de la Nación Argentina (BNA). El mencionado estado fue preparado por la DGFAFI y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 6 7 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los procedimientos de auditoría considerados necesarios. III- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en el apartado Iprecedente, presenta razonablemente la disponibilidad de fondos de la Cuenta Especial del “Proyecto de Desarrollo de las Comunidades Indígenas” al 31 de diciembre de 2007, así como las transacciones operadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contable-financieras usuales en la República Argentina y con las estipulaciones sobre el uso de fondos contempladas en el respectivo anexo del Convenio de Préstamo N° 4580-AR BIRF del 26/10/2001, y sus modificaciones. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 8 INFORME DE AUDITORÍA SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) DEL “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” CONVENIO DE PRÉSTAMO N° 4580-AR BIRF (Ejercicio N° 6 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Certificados de Gastos (SOE´s) y las Solicitudes de Retiro de Fondos relacionadas, emitidos y presentados al Banco Mundial durante el Ejercicio 2007, correspondientes al “Proyecto de Desarrollo de las Comunidades Indígenas”, parcialmente financiado con recursos provenientes del Convenio de Préstamo N° 4580-AR, suscripto el 26 de octubre de 2001, entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), y sus modificaciones. I- ESTADOS AUDITADOS Estado de Solicitudes de Desembolsos, por el ejercicio finalizado el 31 de diciembre de 2007, expresado en dólares estadounidenses. El estado mencionado fue preparado por la DGFAFI y se adjunta inicialado por nosotros a efectos de su identificación con este dictamen. 9 II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo el análisis de documentación de respaldo de los SOE’s, verificación de la elegibilidad de los gastos y demás procedimientos de auditoría que se consideraron necesarios. III- ACLARACIONES PREVIAS El Programa preparó el Estado citado en I- exponiendo cifras sin decimales, debiendo considerarse los siguientes importes en dólares, para que sean homogéneas con las reconocidas por el Banco: Consultoría: Subproyectos Comunitarios Capacitación: Costos operativos Disminución de fdo. Rotatorio 99.841,07 307.144,98 (*) 24.649,60 1.049.37 -432.685,02 Total 0,00 (*) Según solicitud USD 75.838.- 10 IV- DICTAMEN En opinión de esta Auditoría General de la Nación, el estado identificado en el apartado I-, correspondiente al “Proyecto de Desarrollo de las Comunidades Indígenas”, excepto por lo expuesto III- precedente, presenta razonablemente la información para sustentar los Certificados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/2007, de conformidad con los requisitos establecidos en el Convenio de Préstamo N° 4580-AR del 26/10/2001, y sus modificaciones. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 11 INFORME SOBRE EL CUMPLIMIENTO DE CLÁUSULAS CONTRACTUALES DEL CONVENIO DE PRÉSTAMO N° 4580-AR BIRF “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” (Ejercicio N° 6 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. Durante el transcurso de la auditoría externa realizada por esta Auditoría General de la Nación sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2007, correspondientes al “Proyecto de Desarrollo de las Comunidades Indígenas”, se ha examinado el cumplimiento de las cláusulas contractuales de carácter contable-financiero contempladas en las diferentes secciones y anexos del Convenio de Préstamo N° 4580-AR, suscripto el 26 de octubre del 2001 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF) y sus modificaciones. El Proyecto es ejecutado por la Unidad Ejecutora del Proyecto (UEP) creada mediante Resolución N° 0254 del 24/05/2001 del ex Ministerio de Desarrollo Social y Medio Ambiente, en el ámbito del Instituto Nacional de Asuntos Indígenas (INAI). Asimismo, la actual “Dirección General de Fondos de Administración Financiera Internacional” (DGFAFI), -ex UCAF, y ex UCAFI- dependiente del Ministerio de Desarrollo Social (MDS), es la encargada de integrar el funcionamiento técnicoadministrativo de todos los programas con financiamiento internacional, realizando las gestiones, evaluaciones y controles pertinentes para el cumplimiento de los objetivos propuestos, según la responsabilidad primaria establecida en el Decreto 373/2004 publicado en el Boletín Oficial del 01/04/2004. 12 a) Sección 2.01. Monto del Préstamo (USD 5.000.000.-) El préstamo terminó de desembolsarse durante el Ejercicio 2006, no habiéndose producido desembolsos en el presente Ejercicio. b) Sección 2.02. El monto del préstamo podrá ser retirado de la cuenta del préstamo conforme el Apéndice 1 del Convenio (monto asignado por categoría) Téngase en cuenta lo expresado en el punto b) 1.- y 2.- Aclaraciones previas de nuestro Dictamen. c) Sección 2.03. Fecha de cierre del Proyecto (original 31/12/2003) y Apéndice 2. in fine (30/06/2003) El Banco otorgó por nota de fecha 30 de diciembre de 2004 una extensión a la fecha de cierre hasta el 30 de diciembre de 2006 para desembolsos. Durante el período 2007 solamente se presentaron rendiciones de gastos pendientes. d) Sección 2.04. Comisión del Préstamo (Front end Fee) Cumplida, en el ejercicio 2003. e) Secciones 2.05, 2.06 y 2.07: Servicios Financieros – Intereses y Comisión de Compromiso (vencimientos 15/06 y 15/12) y 2.08 Amortización Cumplidas. A continuación se informan los datos de los pagos realizados durante el ejercicio 2007, los cuales fueron confirmados por la Dirección de Administración de la Deuda Pública del Ministerio de Economía y Producción: Fecha de vencimiento Fecha de pago Moneda de pago 15/06/2007 15/06/2007 USD 15/12/2007 17/12/2007 USD TOTAL pagos vencimientos 2007 13 Intereses 119.310,93 112.716,28 232.027,21 Amortización 250.000 250.000 500.000 14 g) Secciones 3.01. y 3.04: Ejecución del proyecto Cumplida parcialmente. Al respecto cabe tener en cuenta los señalamientos expuestos en nuestro Memorando a la Dirección adjunto. h) Sección 3.02. Adquisiciones de bienes y servicios de consultoría y Apéndice 4 Cumplida parcialmente. Nos remitimos a las observaciones puntuales transcriptas en nuestro Memorando a la Dirección adjunto al presente informe, respecto de las rendiciones analizadas i) Sección 3.03. Manual Operativo Cumplida. Mediante nota de fecha 22 de marzo de 2004 el Banco otorgó la no objeción al Manual Operativo. j) Sección 3.05. Plan Operativo Anual. (POA) 2005 - (vencimiento 31/01) No aplicable en el Ejercicio. k) Sección 3.06. Exámenes externos de desempeño: (i) 18 meses antes de la fecha de cierre y (ii) 6 meses antes de la fecha de cierre, o la fecha posterior que establezca el Banco Parcialmente cumplida. La Evaluación Externa del Proyecto, de acuerdo con los requerimientos del Convenio de Préstamo fue realizada por la Universidad de Cuyo. Los resultados recogidos incluyeron entrevistas a las partes involucradas y el documento expresa que en líneas generales se ha cumplido gran parte de los objetivos del Programa. Si bien dicho documento de evaluación, presentado por la Universidad al Programa, lleva fecha 28/10/07, no se tuvo constancia de la fecha de elevación y la correspondiente recepción y aprobación por parte de la Unidad Ejecutora ni del Banco Mundial. l) Sección 3.07 Informes de progreso semestrales (vencimiento 15/07 y 15/02) No aplicables en el presente Ejercicio. 15 16 m) Sección 4.01 Sistema de Gestión Financiera (sistema contable /registros) Parcialmente cumplida. Nos remitimos a las observaciones puntuales de nuestro Memorando a la Dirección del Proyecto adjunto al presente, respecto a la necesidad de optimizar el sistema de archivo de la documentación relacionada con el Proyecto y los canales de comunicación entre el INAI-DCI y la DGFAFI. n) Secciones 4.02 Informes trimestrales de Gestión No aplicable en el Ejercicio. ñ) Apéndice 1-B: Cuenta Especial y su anexo A. Cumplida. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 17 MEMORANDO A LA DIRECCIÓN DEL “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” CONVENIO DE PRÉSTAMO N° 4580-AR BIRF (Ejercicio N° 6 finalizado el 31 de diciembre de 2007) Como resultado de la revisión practicada sobre los estados financieros por el ejercicio finalizado el 31 de diciembre de 2007 correspondientes al “Proyecto de Desarrollo de las Comunidades Indígenas” (DCI), parcialmente financiado con recursos provenientes del Convenio de Préstamo Nº 4580-AR, suscripto el 26 de octubre de 2001, entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF), y sus modificaciones, han surgido observaciones y consecuentes recomendaciones sobre aspectos relativos a procedimientos administrativo / contables y del sistema de control interno existentes en el Programa, que hemos considerado necesario informar para su conocimiento y acción futura. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria, no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan, ya que el examen se practicó sobre la base de muestras selectivas determinadas por esta auditoría. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia dentro del presente Memorando: Referencia Título – Tema A-5 y B-4 Consultoría – falencias en el proceso de selección y evaluación en la contratación de consultores – falta de informes A - 7 y B -7 Subproyectos Comunitarios – Falencias documentación de 18 respaldo rendiciones, cumplimiento Manual Operativo, falta de seguimiento subproyectos en ejecución al cierre del Proyecto. A- OBSERVACIONES DEL EJERCICIO ANTERIOR NO SUBSANADAS AL 31/12/2007. 1. REGISTROS CONTABLES Observaciones: 1. Si bien el Estado de Situación Patrimonial cumple con la clasificación Activo, Pasivo y Patrimonio Neto, no se redefinieron la mayoría de las cuentas patrimoniales que fueron categorizadas como de ingresos o de egresos, lo que afecta al realizar el asiento de cierre de ejercicio, ya que no permite mantener los saldos acumulados de las inversiones realizadas por el Programa. 2. No se previó la codificación de las cuentas contables correspondientes a inversiones por fuente de financiamiento tal que permita, desde los registros, validar dicha apertura. 3. No se ha tenido a la vista el listado de órdenes de pago anuladas. 4. No se ha tenido a la vista el listado de cheques anulados que incluya la fecha de emisión y suscrito por las autoridades del Programa. 5. Dentro del rubro costos operativos se encuentran dos cuentas de similar concepto, una es “pasaje 100%” (ctas. 12113 y 12124) y otra es “Viático 100%” (ctas. 12114 y 12125). Comentario del Programa 1. No se realiza asiento de cierre, los saldos están acumulados 2. El Plan de cuentas tiene la apertura necesaria para brindar la información requerida por las autoridades del Programa, del Ministerio y de los organismos competentes 3. Las órdenes de pago son los asientos, los que se encuentran respaldados con la factura correspondiente y el remito conformado según el caso. 4. Los cheques emitidos y anulados se asientan en la chequera. 19 5. En el caso de “viáticos” solamente se utilizó la cuenta 12114, mientras que en el caso de “pasajes” se reclasifico todo a la cuenta 12125, que es la que se debería haber utilizado en todos los casos 2. BANCOS -CONCILIACIONES Y GASTOS BANCARIOS Observaciones: Los gastos bancarios no se registran mensualmente al final de cada periodo. Comentario del Programa Los gastos bancarios son registrados cuando el banco envía los extractos correspondientes a cada cuenta. 3. FONDO FIJO Observaciones: Instructivos y comunicaciones al personal: 1. Los archivos correspondientes a los fondos fijos no se encuentran foliados en todas sus hojas, y la documentación relacionada con instructivos, comunicaciones, responsables, autorizaciones, etc. se encuentran archivadas en forma separada. 2. Los comprobantes respaldatorios de las rendiciones que se tuvieron a la vista no fueron intervenidos por el Programa indicando el número del fondo fijo con el cual fueron cancelados, ni con los datos del asiento contable en el que fueron registrados, y no exponen la leyenda “pagado/cancelado con fondos del INAI-DCI”. 3. Asimismo, carecen de sello o intervención indicando el N° de SOE por el que fueron justificados al Banco, y el tipo de cambio relacionado para su conversión a dólares. Comentario del Programa 20 1. los archivos de los fondos fijos se encuentran correctamente archivados ajustándose a lo normado en el Manual Operativo. 2. Respuesta no procedente. Los comprobantes de las rendiciones de fondos fijos viene acompañados con una planilla de rendición de gastos donde se detalla Nº de comprobante, fecha, concepto y monto de gasto efectuado, de acuerdo a lo normado en el manual operativo 3. (Respuesta no procedente). Los comprobantes que conforman cada fondo fijo son controlados procediendo luego a su registración, imprimiéndose en el asiento contable un sello referenciando el SOES en que fueron rendidos los gastos 4. FALENCIAS ADMINSTRATIVAS Observaciones: 1. No existe una correcta comunicación entre las dos áreas relevantes del proyecto, UEP y DGFAFI, encargadas de la administración financiera del proyecto, resultando difícil poder conciliar y recabar la información necesaria para esta auditoría. 2. La documentación de respaldo (orden de pago) no se encuentra archivada por orden correlativo ni debidamente foliada, tal lo requerido por las normas de procedimientos administrativos y sanas prácticas contables. 3. Se contabilizaron en el 2007 rendiciones correspondientes al año 2005 y 2006, sin que consten los reclamos pertinentes por parte de la Unidad. Comentario del Programa 1. Las tareas que realiza tanto la UEP como la DGFAFI se encuentran dentro de lo establecido en la estructura ministerial y en relación con sus misiones y funciones así como también dentro del Manual Operativo del DCI. Dentro de la UEP existe un área administrativa, de enlace con la DGFAFI, con el objeto de poder realizar el seguimiento de los Subproyectos. Una vez corroborada la información por 21 esta área, se remite la documentación a la DGFAFI donde es revisada y contabilizada. La DGFAFI es la unidad de gestión administrativa y financiera de los programas internacionales, donde se encuentra la documentación de las operaciones contabilizadas y se realizan las tareas relacionadas con la obtención de los recursos financieros necesarios a los fines del Programa. 2. No procedente. los asientos que respaldan la contabilidad son generados correlativamente por el sistema contable y archivados por período. La documentación generada dentro del un expediente es debidamente foliada 3. Las rendiciones se contabilizan en el momento que llegan a esta Dirección 5. CONSULTORÍA Observaciones: 1. En el 100% de los legajos muestreados no consta el cuadro de evaluación como así tampoco el puntaje obtenido por cada consultor. 2. En la totalidad de los casos analizados la Resolución Ministerial que aprueba los contratos es de fecha posterior a la de inicio de las actividades. 3. No se tuvieron a la vista los informes que debían presentar los consultores incluidos en la muestra. Comentario del Programa 1. (Respuesta no procedente) Cuadro de Evaluación: la selección y evaluación correspondiente era realizada por el Programa, quien luego remitía a esta Dirección la documentación del consultor ganador y de las ternas competidoras. 2. Designación retroactiva: Si bien la aprobación de las mismas debería realizarse conforme los tiempos de la Resolución 545/1998 de la Secretaria de Hacienda del Ministerio de Economía y Producción, lamentablemente los tiempos administrativos y las necesidades propias del Programa imposibilitan el cumplimiento eficaz de dicha normativa 22 3. Informes: El seguimiento del desempeño de las actividades de los consultores, lo realizaba el Programa, a quien los consultores debían presentar sus informes Dichos informes no se encuentran en los legajos, atento a que el Programa no los ha remitido. 6. COSTOS OPERATIVOS Seminarios Observaciones: 1. El 100% de los comprobantes correspondientes a las rendiciones referidas a gastos de hospedaje y comida no indican el nombre del beneficiario, lo que impide verificar el cumplimiento del cuadro de límite por rubro de gastos y por tipo de Eventos expuesto en el Manual Operativo. 2. Se incluyen gastos de combustible y peaje, los que no están contemplados en el Manual operativo. 3. Algunos comprobantes no contienen los datos del proyecto. 4. Se incluyen gastos de cargas a celulares que no están contemplados en el Manual Operativo. Comentario del Programa 1. (Respuesta no procedente). Los gastos de los seminarios se rinden discriminando por rubros de gastos y adicionalmente se adjunta planilla con los asistentes por lo que es posible verificar el cumplimiento del cuadro de límites. 2. (Respuesta no procedente). Los gastos de combustible se encuentran contemplados en el Manual Operativo en el Apartado III.H . 3. Se toma nota de la observación. 4. Se toma nota de la observación. 7. SUBPROYECTOS COMUNITARIOS 23 Observaciones Generales: 1. La totalidad de los comprobantes incluidos en las rendiciones analizadas no se encuentran a nombre del Proyecto (son emitidas a nombre de la comunidad que ejecuta el Subproyecto), no indican número de CUIT y la mayoría de los comprobantes analizados son fotocopias. 2. La mayoría de los gastos de hospedaje, almuerzo, bebidas, boletos, pasajes no indican quién realiza el gasto. Los gastos de combustible no indican a qué vehículo pertenece, quien realizó el gasto, ni los kilómetros recorridos. 3. En la totalidad de los gastos rendidos en concepto de honorarios profesionales y asistencia técnica no se adjunta a las rendiciones analizadas documentación relativa al proceso de selección y contratos celebrados. 4. En la mayoría de los casos no consta cuadro comparativo de precios ni constancia de adjudicación formal. 5. No se ha tenido constancia del cumplimiento de todos los pasos especificados en el punto “III. C – “PROCEDIMIENTO APLICABLE A LAS COMPRAS POR LAS UML DE ACUERDO AL METODO DE COMPARACIÓN DE PRECIOS.” del capítulo III del Manual Operativo1. 1 Proceso de Compra (todos los procesos de compra deben reflejarse y registrarse en un expediente).”….Confeccionar la Solicitud de presupuesto en la cual se expresan las especificaciones técnicas, cantidades correspondientes, condiciones de entrega y condiciones financieras, las cuales deberán ser estimativamente de 10 días de fecha factura”. Identificar una lista corta de 3 a 6 posibles proveedores a quienes le remitirá la solicitud de presupuesto debidamente firmada…”. “Recibir e incorporar al expediente los presupuestos (oficiales y homogéneos) remitidos por los proveedores..”. “Verificar que se hayan recibidos tres cotizaciones aceptables. Si esto no hubiera ocurrido, invitar a proveedores adicionales, hasta que se hayan conseguido tres cotizaciones aceptables. Si ello no fuera posible confeccionar una nota exp licitando los motivos por los cuales no se obtuvieron las tres cotizaciones.”. “El expediente conformado en original deberá remitirse al Coordinador de la UEP, conservando una copia en la UML. En caso de aceptación del expediente se remite a la UCAFI”. Registro de la Compra. Análisis económico /técnico de las ofertas 24 6. Se ha verificado que no se rinden en forma ordenada y relacionada los pedidos de cotización, los presupuestos de los proveedores y las compras realizadas. La mayoría de las rendiciones analizadas no se encuentran foliadas. Comentarios del Programa: 1. Sin comentario. 2. Se toma nota de la observación. 3. Los procesos de selección son llevados a cabo por las UMLs por lo que dicha documentación se encuentra en poder de las mismas. 4. En la mayoría de los casos se realiza adjudicación de cuerdo a lo normado en el Manual Operativo. En los casos que no se encuentra la documentación se debe a que en el lugar de adquisición de los bienes había solo un proveedor por que no fue posible realizar el procedimiento de acuerdo a lo normado. 5. Sin comentario. 6. Se toma nota de la observación. 8. SOLICITUDES DE DESEMBOLSOS (SOES) Observaciones: En el 100% de los comprobantes auditados no consta el Nº de SOEs bajo el cual se rindió al Banco. Comentario del Programa: Aprobación del expediente Emisión de la orden de Compra Recepción de bien 25 Se toma nota de la observación. 26 B OBSERVACIONES DEL EJERCICIO 1. BANCOS Observaciones: No se tuvieron a la vista las conciliaciones bancarias correspondientes a los meses de enero, febrero, octubre, noviembre y diciembre. Comentario del Programa: No se utilizaron papeles de Trabajo para realizar las conciliaciones. 2. FONDO FIJOS Observaciones: Fondo Fijo N º 38 Misiones Los comprobantes no se encuentran numerados Fondo Fijo n º 39 Misiones Se rinden facturas del mismo proveedor, por igual concepto, del mismo día o un día posterior (téngase en cuenta que para gastos superiores a $ 450.- se debe documentar con tres presupuestos). 1. COMPROBANTE FECHA 2. 21/12/06 21/12/06 3. 21/12/06 21/12/06 21/12/06 21/12/06 20/12/06 20/12/06 20/12/06 DESCRIPCIÓN DEL GASTO IMPORTE NUMERO 0001-00001716 0001-00001719 0001-00001720 0001-00001721 0001-00001722 0001-00001723 0001-00001713 0001-00001712 0001-00001711 Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Arreglo de Vehículo Fondo Fijo n º 49 UEP 1. Los comprobantes no se encuentran numerados ni las hojas foliadas. 27 $150.$150.$150.$150.$150.$100.$60.$150.$140.- 2. En el 90% de los casos se presentan comprobantes de taxi no válidos como factura. 3. En el 100% de los comprobantes presentados en concepto de taxi no se indica quién realiza el viaje ni lugar de destino. Comentarios del Programa: Fondo Fijo n º 38 Misiones Se toma nota de la observación Fondo Fijo n º 39 Misiones No procedente. Las facturas presentadas son por conceptos diferentes y corresponden al arreglo de la camioneta Nissan Frontier de la UML Misiones, tal cual se indica en la factura Fondo Fijo n º49 UEP 1. Se toma nota de la observación 2. Se toman como validos esos comprobantes ya que muchos taxis no emiten tickets 3. Se toma nota de la observación. 3. INVENTARIO Observaciones: No se tuvo a la vista el inventario debidamente suscripto y completo del Proyecto. Comentario del Programa: (Respuesta no procedente). 4. CONSULTORIA Observaciones: Si bien se entregó el legajo del consultor solicitado no se remitieron recibos de cobro. Comentario del Programa: 28 Sin Comentario. 5. COSTOS OPERATIVOS Observaciones • Taller “Pre Foro Nacional de las Cuatro Regiones” UML Río Negro 1. En el 100% de los pasajes rendidos no se tuvo a la vista el pasaje de vuelta (se rindió el pasaje de ida dos veces) por un total de $1.749.2. Se tuvo a la vista una factura presentada por honorarios profesionales del consultor Dr. Frites Eulogio no teniéndose a la vista el contrato ni el proceso de selección. FC 0001-000000011 fecha 15/6/05 monto $ 2240. Comentario del Programa • Taller “Pre Foro Nacional de las Cuatro Regiones” UML Río Negro. 1. Los pasajes de vuelta fueron entregados a los participantes del seminario para que puedan realizar los viajes por lo que se rinde con una copia del pasaje de ida. 2. Se toma nota de la observación. 6. SUBPROYECTOS COMUNITARIOS (SPC) Observaciones 1. El 100% de los expediéntenles no se encuentran foliados ni completos ya que la información se encuentra segregada en distintos biblioratos. 2. El 100% de los informes de cierre realizados por los Subproyectos Comunitarios no tienen fecha de emisión. 3. Los informes presentados por los SPC no cumplen con lo requerido por la UEP (presentación de fotos para corroborar los trabajos) en los siguientes casos: Comunidad Expediente Comunidad Kolla de Finca Santiago 50276-2003 29 Comunidad Kolla de Finca Santiago 50275-2003 4. No se han puesto a disposición informes por parte del SPC o la UEP que certifique la realización de los trabajos en tiempo y forma según lo establecido en el Acta de Compromiso suscripta entre las partes, en los siguientes casos. Comunidad Expediente Comunidad Kolla de Finca Santiago 50275-2003 Comunidad Kolla de Finca Santiago 50269-2003 Jujuy 50390-2004 Comunidad Kolla de Finca Santiago 50065-2005 Rio Negro Rio Negro 50368-2005 50369-2005 5. No se tuvieron a la vista los informes de cierre de los siguientes SPC Comunidad Expediente Comunidad India Quilmes 50288-2003 Comunidad Kolla de Finca Santiago 50206-2004 Comunidad Kolla de Finca Santiago 50270-2003 6. No se tuvieron a la vista los informe de cierre por parte del SPC ni la Declaración Jurada de la Comunidad Indígena (informe de cierre) en los siguientes casos: Comunidad Expediente Comunidad Kolla de Finca Santiago 50267-2004 Comunidad Kolla de Finca Santiago 50065-2005 Jujuy 50390-2004 Comunidad Kolla de Finca Santiago 50302-2004 Jujuy Misiones 50391-2004 50139-2005 7. No se tuvieron a la vista las declaraciones juradas por parte del SPC en : Comunidad Expediente 30 Misiones 50115-2005 Comunidad India Quilmes 50140-2005 Misiones Misiones 50367-2004 50141-2005 8. No consta la aprobación de los informes técnicos por parte de la UEP: Comunidad Expediente Comunidad Kolla de Finca Santiago 50269-2003 Misiones 50141-2005 9. En los siguientes casos las declaraciones juradas del SPC no estaba fechada: Comunidad Expediente Jujuy 50431-2005 Comunidad India Quilmes 50378-2003 Misiones Misiones Misiones Misiones 50179-2005 50180-2005 50358-2005 50436-2005 10. No existe constancia de la confirmación en terreno de la efectiva concreción de los trabajos pendientes según lo indicado en el informe técnico presentado por la UEP en los siguientes casos: Comunidad Expediente Comunidad India Quilmes 50361-2005 Comunidad India Quilmes 50264-2005 Comunidad India Quilmes 50061-2005 Rio Negro 50368-2005 Comunidad Mapuche de Pulmarí 50319-2003 Comunidad Mapuche de Pulmarí 50316-2003 Comunidad India Quilmes 50378-2003 Comunidad Kolla de Finca Santiago 50205-2004 Comunidad Kolla de Finca Santiago 50286-2004 31 Comunidad Kolla de Finca Santiago 50267-2004 Misiones 50115-2005 Comunidad India Quilmes 50140-2005 Comunidad India Quilmes 50138-2005 Jujuy 50390-2004 Comunidad Kolla de Finca Santiago 50065-2005 Comunidad Mapuche de Pulmarí 50324-2004 Comunidad Mapuche de Pulmarí 50363-2004 Comunidad Kolla de Finca Santiago 50014-2005 Comunidad Kolla de Finca Santiago 50046-2005 Jujuy Misiones Misiones Misiones Rio Negro Rio Negro 50391-2004 50180-2005 50358-2005 50436-2005 50497-2005 50369-2005 11. No se pudo constatar que se hayan realizado los trabajos pendientes indicados en el Informe de cierre de la UEP Comunidad Expediente Comunidad Mapuche de Pulmarí 50318-2003 12. No consta acta compromiso en aquellos casos en que la ejecución física no se encontraba finalizada Comunidad Comunidad Kolla de Finca Santiago Comunidad Kolla de Finca Santiago Expediente Misiones 50139-2005 Misiones 50141-2005 50286-2004 50014-2005 Av. físico 70% (1) 90 % 90 % 80 % (1)Cabe destacar además que en este proyecto (Infraestructura comunitaria de riego $ 112.379,10) donde el trabajo constaba en realizar 5 tomas para traer agua para riego y consumo humano, de estas tomas se ha comprobado que obra de la Toma V no se ha realizado y no esta previsto realizarla tampoco 32 13. La carta de acuerdo no establece plazos para cerrar el proyecto, solo se compromete a que la comunidad facture los gastos para acelerar la ejecución del proyecto cuando la misma debería establecer plazos para la finalización. Comunidad Expediente Comunidad Mapuche de Pulmarí 50363-2004 Misiones 50139-2005 Comentario del Programa 1. No procedente. La información se encuentra correctamente archivada en biblioratos numerados. 2. Se toma nota de la observación 3. (Respuesta no procedente). El Manual Operativo no establece la obligatoriedad de presentación de fotos junto con los informes. 4. No procedente. Se envía nota al presidente del INAI para que informe los motivos por los cuales se observa que no se cumplieron con los trabajos de verificación de las obras. 5. a 8. En estos casos la documentación aún no fue enviada por la comunidad. La UEP está realizando las gestiones para que la misma sea enviada a la brevedad. 9. Se toma nota de la observación. 10 a 13. (respuesta no procedente) Se envió nota al presidente del INAI para que informe los motivos por los cuales se observa que no se cumplieron con los trabajos de verificación de las obras. Recomendación general: Atento el cierre del Programa no se formulan recomendaciones de control a excepción del rubro “SUBPROYECTOS COMUNITARIOS” con tareas pendientes a la fecha de 33 nuestro relevamiento, considerando oportuno efectuar un seguimiento de aquellos subproyectos en ejecución a efectos de lograr su culminación y por consiguiente el logro de los objetivos propuestos en el mejoramiento de las comunidades indígenas a las que benefició el Proyecto. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 34 DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROYECTO DE DESARROLLO DE LAS COMUNIDADES INDÍGENAS” CONVENIO DE PRÉSTAMO N° 4580-AR BIRF (Ejercicio N ° 6 finalizado el 31 de diciembre de 2007) Al Señor Secretario de Política Económica del Ministerio de Economía y Producción. El examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), incluyendo los siguientes procedimientos: - confrontación de las cifras expuestas en los estados financieros al 31/12/07, con los registros en moneda local que les dan sustento; - test o pruebas de transacciones y comprobantes; - verificación de la condición de elegibilidad de los gastos analizados; - verificación de la metodología de contratación de los servicios de consultoría; - análisis de los movimientos de las cuentas bancarias del Proyecto; - circularizaciones y reconciliaciones bancarias; - verificación de los procesos de desembolsos de fondos; - análisis de la estructura del sistema de control interno implementado por el Proyecto; - aplicación de otros procedimientos en la medida que se los consideró necesarios acorde las circunstancias. 35 El alcance del examen comprendió el 100% de los orígenes de fondos, y el 37,26 % de los usos de fondos expuestos en el estado de Inversiones del Proyecto al 31/12/07 conforme el detalle realizado en el siguiente cuadro: Categoría de inversiones (1) Bienes (2) Consultoría (3) Subproyectos Comunitarios (4) Capacitación (5) Costos Operativos TOTAL incidencia Inversiones del categoría sobre ejercicio 2007 universo $ % Importe de la muestra $ Muestra % 0,00 58.856,00 5.305.682,00 219.753,00 137.874,14 0,00 1,03% 92,72% 3,84% 2,41% 0,00 38.871,00 1.906.590,18 156.334,01 30.521,05 0,00 66,04 35,93 71,14 22,14 5.722.165,14 100,00% 2.132.316,24 37,26% Debe señalarse que el trabajo efectuado no ha tenido como objetivo principal la detección de hallazgos referidos a desfalco u otras irregularidades similares. Concluyendo, corresponde señalar que todo lo precedentemente expuesto comprende la totalidad de elementos, informes y dictámenes que satisfacen los requerimientos estipulados por el Banco Mundial en esta materia. BUENOS AIRES, 21 de agosto de 2008. Dr. Ariel R. ISÓLICA Dra. M. Fernanda IBAÑEZ Dr. Domingo R. DI LEONE Supervisor DCEOFI AGN Coordinadora DCEOFI AGN Jefe DCEOFI AGN 36