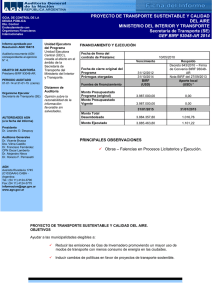

2015_122info.pdf

Anuncio

INFORME DE AUDITORÍA INDEPENDIENTE SOBRE LOS ESTADOS FINANCIEROS DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIOS DE PRÉSTAMO N° 7301-AR BIRF (Ejercicio N° 8 finalizado el 31/12/14) Al Señor Secretario de Política Económica y Planificación del desarrollo del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, ha examinado los estados detallados en I- siguiente, correspondiente al ejercicio N° 8 finalizado el 31/12/14, perteneciente al “Programa de Infraestructura Vial Provincial”, parcialmente financiado a través del Convenio de Préstamo N° 7301-AR, suscripto el 18/04/2006 entre la Nación Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). El Proyecto es llevado a cabo por la Unidad Ejecutora Central (UEC) en la órbita de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE), dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios (MPFIPyS). I- ESTADOS AUDITADOS Estados Financieros Básicos: a) Balance General Consolidado al 31 de diciembre de 2014, expresado en pesos. b) Estado de Fuentes y Usos de Fondos del Período (Consolidado), por el ejercicio finalizado el 31 de diciembre de 2014, expresado en dólares estadounidenses. c) Estado de Fuentes y Usos de Fondos del Período (Consolidado), por el ejercicio finalizado el 31 de diciembre de 2014, expresado en pesos. d) Estado de Inversiones Acumuladas por Categoría, al 31 de diciembre de 2014 (comparativo con Presupuesto), expresado en dólares estadounidenses. e) Notas 1 a 10 explicativas, que forman parte de los Estados Financieros precedentes. Los estados financieros, así como el control interno implementado en el proyecto son de 1 exclusiva responsabilidad de la UEC. Fueron recibidos por la AGN el 27/02/2014 y los definitivos el 15/05/2015. Estos últimos se adjuntan inicialados por este equipo al sólo efecto de su identificación con este dictamen. La tarea tuvo por objeto expresar una opinión basada en el examen de auditoría realizado, habiéndose efectuado las tareas de campo desde el 02/12/2014 hasta el 23/06/15. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y requerimientos específicos del BIRF, incluyendo las pruebas y demás procedimientos que se consideraron necesarios, y que se detallan en nuestra declaración de procedimientos adjunta. III- OPINIÓN SIN SALVEDADES En opinión de esta Auditoría General de la Nación, los estados financieros e información financiera complementaria identificados en I-, en sus aspectos significativos, presentan razonablemente la situación financiera del “Programa de Infraestructura Vial Provincial” al 31 de diciembre de 2014, así como las transacciones operadas durante el ejercicio finalizado en esa fecha, de conformidad con prácticas contables usuales en la República Argentina y con los requisitos establecidos en el convenio de préstamo N° 7301-AR BIRF del 18/04/2006. CIUDAD AUTÓNOMA de BUENOS AIRES, 22 de JUNIO del 2015. Dr. Jorge Daniel LOPEZ SURRA Supervisor DCEOFIDeuda Pública AGN Dra. María Fernanda IBAÑEZ Coordinadora DCEOFIDeuda Pública AGN 2 Dr. Miguel Ángel ZURETTI Jefe del Departamento del DCEOFIAGN INFORME DE AUDITORÍA INDEPENDIENTE SOBRE LOS CERTIFICADOS DE GASTOS (SOE’s) DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” DEL CONVENIO DE PRESTAMO Nº 7301-AR BIRF (Ejercicio N° 8 finalizado el 31/12/14) Al Señor Secretario de Política Económica y Planificación del desarrollo del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre la documentación que respalda los Estados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/14, correspondiente al “Programa de Infraestructura Vial Provincial”, llevado a cabo por Unidad Ejecutora Central (UEC) en la órbita de la Unidad de Coordinación de Programas y Proyectos con Financiamiento Externo (UCPyPFE) dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios (MPFIPyS), financiado a través del Convenio de Préstamo N° 7301-AR BIRF del 18/04/2006. I- ESTADOS AUDITADOS Estado de Solicitudes de Desembolso del período, por el ejercicio finalizado el 31/12/14, expresado en dólares estadounidenses. Los estados financieros así como el control interno implementado en el proyecto son exclusiva responsabilidad de la UEC y se adjunta inicialado por este equipo a efectos de su identificación con este dictamen. II- ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización 3 Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y requerimientos específicos del BIRF, incluyendo el análisis de documentación respaldatoria de los SOE’s, la verificación de la elegibilidad de gastos y demás procedimientos de auditoría que se consideraron necesarios. III- OPINIÓN SIN SALVEDADES En opinión de esta Auditoría General de la Nación, el estado identificado en I-, correspondiente al “Programa de Infraestructura Vial Provincial”, presenta razonablemente la información para sustentar los Estados de Gastos y las Solicitudes de Retiro de Fondos relacionadas, que fueron emitidos y presentados al Banco Mundial durante el ejercicio finalizado el 31/12/14 de conformidad con los requisitos establecidos en el Convenio de Préstamo N° 7301-AR BIRF del 18/04/2006. CIUDAD AUTÓNOMA de BUENOS AIRES, 22 de JUNIO del 2015. Dr. Jorge Daniel LOPEZ SURRA Supervisor DCEOFIDeuda Pública AGN Dra. María Fernanda IBAÑEZ Coordinadora DCEOFIDeuda Pública AGN 4 Dr. Miguel Ángel ZURETTI Jefe del Departamento del DCEOFIAGN INFORME DE AUDITORÍA INDEPENDIENTE SOBRE EL ESTADO DE LA CUENTA ESPECIAL DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRESTAMO Nº 7301-AR BIRF (Ejercicio N° 8 finalizado el 31/12/14) Al Señor Secretario de Política Económica y Planificación del Desarrollo del Ministerio de Economía y Finanzas Públicas. La Auditoría General de la Nación, en su carácter de auditor externo independiente, informa acerca del examen practicado sobre el estado identificado en I- siguiente, por el ejercicio finalizado el 31/12/14, correspondiente a la Cuenta Especial del “Programa de Infraestructura Vial Provincial”, Convenio de Préstamo N° 7301-AR, suscripto el 18/04/2006 entre la República Argentina y el Banco Internacional de Reconstrucción y Fomento (BIRF). I. ESTADOS AUDITADOS Estado de la Cuenta Especial al 31/12/14, expresado en dólares estadounidenses. El estado precedente fue preparado por la UEC sobre la base de los extractos bancarios de la Cuenta Especial “MPFIPYS-5600/354 – P. INF. VIAL”, Cuenta Corriente Especial N° 381388/1, mantenida en el Banco de la Nación Argentina (BNA), Sucursal Plaza de Mayo (599), y se adjunta inicialado por este equipo a efectos de su identificación con este dictamen. II. ALCANCE DEL TRABAJO DE AUDITORÍA El examen fue practicado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y requerimientos específicos del BIRF, incluyendo las pruebas y demás procedimientos que se consideraron necesarios. III. OPINIÓN SIN SALVEDADES En opinión de esta Auditoría General de la Nación, el estado identificado en I- precedente 5 presenta razonablemente la disponibilidad de fondos de la Cuenta Especial del “Programa de Infraestructura Vial Provincial” al 31/12/14, así como las transacciones realizadas durante el ejercicio finalizado en esa fecha, de conformidad con las estipulaciones sobre el uso de fondos contempladas en la cláusula 2.02 y Anexo I del Convenio de Préstamo N° 7301-AR BIRF de fecha 18/04/2006. CIUDAD AUTÓNOMA de BUENOS AIRES, 22 de JUNIO del 2015. Dr. Jorge Daniel LOPEZ SURRA Supervisor DCEOFIDeuda Pública AGN Dra. María Fernanda IBAÑEZ Coordinadora DCEOFIDeuda Pública AGN 6 Dr. Miguel Ángel ZURETTI Jefe del Departamento del DCEOFIAGN MEMORANDO A LA DIRECCIÓN DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRÉSTAMO Nº 7301-AR BIRF (Ejercicio N° 8 finalizado el 31/12/14) El presente tiene por objeto elevar a conocimiento y consideración de la Dirección del “Programa de Infraestructura Vial Provincial”, una serie de observaciones y recomendaciones sobre aspectos relativos a procedimientos administrativo-contables y del sistema de control interno, surgidas como consecuencia del examen practicado por esta Auditoría General de la Nación, sobre los estados financieros del Programa por el ejercicio finalizado el 31 de diciembre de 2014. Cabe destacar que el requerimiento de auditoría efectuado por la prestataria no tuvo como objetivo principal el análisis de sus controles administrativos, lo que hubiera conducido a un grado mayor de detalle en las observaciones que seguidamente se mencionan. Entendemos que la adopción de las recomendaciones, referidas a las observaciones detectadas al momento de nuestro trabajo en campo, contribuirá al mejoramiento de los sistemas de información y control existentes, de acuerdo con adecuadas prácticas en la materia. Por otra parte, y al sólo efecto de guiar la lectura de este informe, listamos a continuación aquellas observaciones que consideramos tienen mayor impacto y relevancia: REF I - A) OBSERVACIONES Falencias Administrativas - Pagos. I - B) Contratación de consultores individuales. 7 I - OBSERVACIONES DE EJERCICIOS ANTERIORES NO SUBSANADAS AL 31-122014 A. FALENCIAS ADMINISTRATIVAS – PAGOS A CONSULTORES 1. No se tuvo a la vista las addendas de los contratos por las cuales los honorarios cambiaron su monto a partir de Mayo/14. Comentario UEC Los contratos que variaron su escala de honorarios no requieren la suscripción de una Addenda, atento que responden a la actualización del régimen retributivo del decreto 2345/08 y modificatorios. Se trató sólo de una modificación en la normativa en la que se encuadra el contrato (no es cambio de monto sino su actualización por el tiempo transcurrido y para adecuarlo a la realidad). Recomendación Confeccionar addendas a los contratos, cuando cambien las condiciones contractuales (Monto, Categoría, periodo, etc) ya sea producto de una modificación en la normativa u otra razón debidamente justificada que altere las obligaciones de las partes, a efectos de que quede expresado la voluntad de las partes a aceptar tales modificaciones y que los montos contractuales sean coincidentes con la facturación y pago. 2. La mayoría de las facturas emitidas por los consultores tienen fecha posterior a la Autorización de Pago. Comentario UEC Las órdenes de pago se confeccionan con anterioridad al vencimiento a fin que el personal cobre en tiempo y forma. 8 Recomendación Adecuar los controles administrativos, a efectos de no incurrir en situaciones como las planteadas, emitiendo las AP una vez recibida la factura del consultor. 3. Surge del análisis de las facturas / recibos de los consultores muestreados, que las mismas carecen de recepción por parte del Programa. Comentario UEC Se toma nota de la observación. Se procederá a recepcionar las facturas presentadas por los consultores. Recomendación Dejar constancia de la recepción de toda documentación ingresada al Proyecto. 4. Se verificó que el Consultor cuyo CUIT es 20-36327986-5, se encuentra mal categorizado en el Monotributo. Según lo establece la ley 26.565 en su artículo 13 debió recategorizarse en la categoría superior como consecuencia de la anualización de sus ingresos. Comentario UEC Se pondrá en conocimiento al consultor de tal situación a efectos de que regularice la misma a la brevedad posible. Recomendación Efectuar controles administrativos, a efectos de no incurrir en situaciones como las planteadas. 5. Se verificó que en el pago de los honorarios del mes de Abril/2014 del Consultor CUIT 2005191650-7, el recibo Nro.0001-00000128 tiene la fecha incorrecta sin salvar. Comentario UEC Se toma nota de la observación. Se convocará al consultor y se procederá a regularizar la situación a la brevedad posible. 9 Recomendación Establecer controles, a efectos de no incurrir en situaciones como las planteadas. 6. Ninguno de los informes parciales o finales presentados están recepcionados ni aprobados por autoridad del proyecto. Comentario UEC Se toma nota de la observación. Se procederá a recepcionar los informes parciales o finales presentados por los consultores. Recomendación Dejar constancia de la recepción y aprobación de los informes, tanto parciales como finales ingresados al Proyecto. 7. No se tuvieron a la vista los informes trimestrales, exigibles en los Términos de Referencia, del 1er, 2do y 3er trimestre del consultor CUIT 20-05191650-7 y 27-14201513-2, y los del 1er y 2do trimestre del consultor CUIT 20-16727195-3. Comentario UEC Se toma nota de la observación. Recomendación Poner a disposición en tiempo y forma de toda la documentación que avala el pago de los honorarios de los consultores. 8. Con relación a la presentación de los Informes finales, no se tuvieron a la vista los correspondientes a los consultores CUIT 20-16727195-3 y 27-14201513-2. En cuanto a la presentación del informe final del consultor CUIT 20-36327986-5, el mismo fue presentado anticipadamente (21/11/14). 10 Comentario UEC Se toma nota de la observación. Recomendación Controlar el cumplimiento en tiempo y forma de lo establecido en los TdR’s, en su parte pertinente, dejando constancia de ello en las actuaciones. 9. Se observó que los comprobantes presentados que respaldan el pago del Seguro, que cubre riesgos de muerte accidental e incapacidad derivada de lesiones, no cumplen con los requisitos formales según la RG 3419 AFIP, ya que por lo general son resúmenes de cuenta bancaria ó de tarjetas de crédito. Comentario UEC En lo que se refiere a la normativa por la cual se dispuso, corresponde estar a lo dictaminado por la Subsecretaría de Gestión Pública de la Jefatura de Gabinete de Ministros que es la autoridad de aplicación del Decreto 2345/2008 (modificatorio de su similar 1184/2001). Cabe puntualizar que la Subsecretaría de Gestión Pública con fecha 23 de octubre de 2003 señaló que: “…La inclusión de las Cláusulas Quinta y Decimotercera en el contrato en gestión no se encuentra impedida por el Decreto Nº 1184/01, que limita su aplicación al presente en lo referido a la escala retributiva...”. (Nota del auditor: No responde a lo observado). Recomendación Respaldar los pagos realizados con documentación que cumpla con los requisitos formales según establece la RG 3419 AFIP. 10. No se utiliza ningún método para que las facturas originales presentadas por los proveedores/consultores sean inutilizadas a efectos de evitar que ese mismo comprobante se presente nuevamente para su cobro y o justificación. Comentario UEC Se toma nota de la observación. Se procederá a inutilizar las facturas por medio de sellos, etc. 11 Recomendación Implementar en forma perentoria algún método (sello, perforación, etc.), para que las facturas originales sean inutilizadas contablemente, a efectos de evitar que ese mismo comprobante se presente nuevamente para el cobro en éste u otro Proyecto. B. CONTRATACIÓN DE CONSULTORES INDIVIDUALES En relación a los consultores que se desempeñan en la UCP y PFE, financiados por el Programa de Infraestructura Vial Provincial –Contrato de Préstamo BIRF 7301-AR, se ha analizado: 1. CONTRATO PERIODO MONTO ´16/14 ´12/14 ´5/14 ´3/14 ´8/14 1/3/14 al 31/12/14 1/1/14 al 31/12/14 1/1/14 al 31/12/14 1/1/14 al 31/12/14 1/1/14 al 31/12/14 65340 201828 184048 184048 133584 Archivo y control documental En relación a la documentación que integra el legajo correspondiente al Contrato N° 16/14, se observa que: 1.1. No se encuentra foliada a efectos de poder garantizar su integridad. 1.2. La documentación presentada por el consultor (CV´s, certificado de antecedentes penales, constancia de inscripción AFIP, certificado de estudios, etc.): 1.2.1. Es copia simple. 1.2.2. Carece de constancias de recepción por parte del auditado (sello, fecha y firma). Comentarios UEC En la UCPyPFE no se folian expedientes, dado que por el Decreto 1023/2001 estamos excluidos de los procedimientos administrativos para contrataciones. Se toma conocimiento de las otras observaciones. 12 Recomendaciones Proceder a la foliatura de los expedientes, como mecanismo que asegure la integridad del mismo y permita su verificación. Dejar constancia de la recepción de toda documentación que ingresa al proyecto. Certificar fielmente en caso de acompañarse copias simples. 2. Invitaciones En relación al proceso de selección correspondiente al contrato N° 16/14, se tuvieron a la vista tres (3) invitaciones cursadas con fecha 3/02/14 para participar del concurso de antecedentes para cubrir la posición de Asistente Administrativo del Proyecto. Se adjuntó a la invitación los Términos de referencia (TdeR´s), modelo de grilla de evaluación y nota de presentación. Asimismo se indicó el perfil requerido para la función. Se observa que no se tuvo a la vista: 2.1. El registro o base de datos y el criterio utilizado para llevar a cabo las invitaciones a los postulantes. 2.2. El cumplimiento del Manual operativo en 4.3.2 en relación a la inclusión dentro del TdeR de la definición del perfil requerido del consultor a ser contratado ya que el perfil se incluyó en la nota de invitación, por fuera de los TdeR´s. 2.3. La aprobación de los TdeR´s y el anexo conteniendo la grilla de evaluación (conteniendo la tabla de ponderación, los factores de ponderación de los criterios y la tabla de resultados), en forma previa al proceso de selección. Comentarios UEC Las invitaciones y el proceso de selección se llevan a cabo de conformidad con las cláusulas 5.1 y 5.2 de las Normas: Selección y Contratación de Consultores por Prestatarios del Banco Mundial, - Selección de consultores individuales. Los TdeR´s son los aprobados en el Manual Operativo del Programa que recibiera oportunamente la no objeción del Banco Mundial. 13 Recomendación Indicar el registro y/o base de datos consultados y criterio utilizado para llevar a cabo las invitaciones a los postulantes. Cumplir con lo estipulado en el Manual Operativo en su parte pertinente dejando constancia de ello en las actuaciones. Aprobar las grillas de evaluación (conteniendo la tabla de ponderación, los factores de ponderación de los criterios y la tabla de resultados), en forma previa al proceso de selección. 3. Curriculum Vitae (CV´s). Se tuvieron a la vista las notas de presentación de los postulantes acompañados por los respectivos CV´s. 3.1. No se tuvo a la vista la documentación respaldatoria de los antecedentes mencionados en los CV´s en ítems tales como manejo de PC y desempeño del consultor (antecedentes laborales) requeridos en el perfil y conocimientos de idioma inglés, de modo tal que permita su verificación a los efectos de llevar a cabo la evaluación correspondiente en el proceso de selección. 3.2. Los CV´s no tiene fecha de emisión. Comentarios UEC 1. Los CV tienen carácter de declaración jurada, 2. Se toma conocimiento de lo observado. Recomendaciones Exigir la presentación de la documentación respaldatoria de los antecedentes académicos y laborales mencionados en los CV´s en forma previa a la evaluación, teniendo presente que la selección de consultores es producto de un concurso de antecedentes, sin ningún otro tipo de evaluación que permita determinar la idoneidad de los concursantes más allá de la lectura de los CV´s, los cuales sin la documentación de respaldo que los avale resultan insuficientes o incompletos para que los evaluadores determinen con precisión los antecedentes de los presentantes. 14 Exigir que la documentación presentada al proyecto contengo los elementos (fecha y firma) que permita verificar la vigencia y autoría de la misma. 4. Certificado de Antecedentes Penales La fecha del Certificado de Antecedentes Penales es del 17/03/14 y por lo tanto posterior a la fecha de firma del contrato (3/3/14). Comentarios UEC Se toma conocimiento de lo observado. Recomendaciones Exigir la presentación del Certificado de Antecedentes Penales en forma previa a la formalización del contrato. 5. Evaluación. En relación al proceso de evaluación correspondiente al contrato N° 16/14, se tuvo a la vista la grilla de evaluación de los postulantes y el Acta de Preadjudicación de Consultor Individual de fecha 27/03/14, en la cual a partir del mayor puntaje obtenido se recomienda la adjudicación. Se observa que: 5.1. La grilla de evaluación carece de fecha de emisión. 5.2. No se tuvo a la vista el acto de aprobación del proceso de selección y adjudicación. 5.3. El Acta de Preadjudicación de Consultor Individual es de fecha 27/03/14, posterior a: 5.3.1. la fecha de contratación (3/03/14), 5.3.2. al inicio de la prestación de los servicios contractualmente fijada para el 1/03/14, 5.3.3. las notas de fecha 3/03/14 dirigidas a los dos consultores que resultaron no seleccionados en el concurso de antecedentes para cubrir la posición de Asistente Administrativo, en las cuales se les comunicó el resultado del proceso de selección. 15 Comentarios de la UEC 5.1. y 5.3. Sin Comentarios. 5.2. No requiere acto administrativo de aprobación atento que las contrataciones con financiamiento externo están excluidas del procedimiento de contrataciones, expresamente por el artículo 5º del Decreto 1023/2001. Recomendación Proceder a datar toda documentación generada por el proyecto, como producto de los procedimientos llevados a cabo. Aprobar, por autoridad competente, los procesos de selección y adjudicación. Abstenerse de llevar adelante el proceso de contratación sin contar con las actas de Preadjudicación correspondientes. 6. Contrato y TdeR. Se tuvieron a la vista el contrato N° 16/14, cargo a cubrir: Asistente Administrativo; y las recontrataciones Contrato N° 12/14, cargo a cubrir: Especialista en Adquisiciones, Responsable de Proyecto Rango I, Contrato N° 5/14, Cargo a cubrir, Especialista Ambiental y Social, Coordinador Rango IV; Contrato N° 3/14, cargo a cubrir: Especialista Vial, Coordinador Rango IV; Contrato N° 8/14, cargo a cubrir, Analista Vial, Consultor Experto Rango IV. Se observa que: 6.1. En relación al contrato N°16/14, cargo a cubrir Asistente Administrativo, el monto abonado en concepto de honorarios al contratado corresponde al de Consultor Rango I que resulta ser mayor al establecido en la escala correspondiente a los Asistentes Administrativos que figura en el decreto N° 2345/08 y sus modificatorias. 6.2. Se verificó que no existe correspondencia entre los TdeR´s aplicables a la contratación con los requerimientos establecidos en la normativa que vincula los montos a ser abonados con las funciones que se deberán desempeñar en relación al honorario percibido. Los montos a ser pagados por honorarios que obran en el ANEXO 2 del régimen de contrataciones que integra el decreto N° 2345/08 y sus modificatorias como ANEXO I y sus modificaciones, tienen una directa vinculación con una determinada función y rango que están debidamente definidas y 16 parametrizadas, no obstante no son tomadas en cuenta por el auditado al abonar los montos indicados para funciones y/o rangos distintos a los definidos normativamente. Contrato Cargo a cubrir por contrato Función de acuerdo al honorario pactado 16/14 Asistente administrativo Consultor Rango I 12/14 Especialista en Adquisiciones Responsable de Proyecto Rango I 5/14 Especialista Ambiental y Social Coordinador Rango IV 3/14 Especialista Vial Coordinador Rango IV 8/14 Analista Vial Consultor Experto Rango IV N° 6.3. En la cláusula quinta de los contratos se estableció que “Sin perjuicio de los honorarios... el Contratante reconocerá y abonará al Consultor una suma mensual de hasta $2.200.- destinada a la contratación de un seguro que cubra los riesgos de muerte. No existe normativa que otorgue competencia al auditado para crear e incluir dentro de los contratos una cláusula de reconocimiento y pago de gastos por la cual se abona al contratado, un monto adicional a los honorarios convenidos de acuerdo a la escala retributiva de honorarios vigente, para cobertura de riesgos de muerte accidental e incapacidad derivada de lesiones y/o enfermedad y por cobertura médica y el monto tope a ser pagado por tal concepto, teniendo en cuenta que el pago correspondiente al régimen de Monotributo incluye un concepto correspondiente a cobertura médica. 6.4. Los contratos omiten referencia alguna respecto a la cantidad de días y horas laborables y/o carga laboral de los consultores (part time – full time). 6.5. Las fechas de firma de contrato y declaración jurada sobre incompatibilidades son posteriores al inicio del período contractual, a saber: Fecha de firma Fecha inicio de los contrato servicios 16/14 3/03/14 1/03/14 12/14 28/01/14 1/01/14 5/14 28/01/14 1/01/14 3/14 28/01/14 1/01/14 8/14 28/01/14 1/01/14 Contrato N° 17 6.6. En la documentación contractual correspondiente a los contratos N° 3/14 y 8/14 se omitió la definición del perfil profesional deseable. Comentarios UEC 6.1 y 6.2 Cabe puntualizar que la Subsecretaría de Gestión Pública con fecha 23 de octubre de 2003 señaló que: “…La inclusión de las Cláusulas Quinta y Decimotercera en el contrato en gestión no se encuentra impedida por el Decreto Nº 1184/01, que limita su aplicación al presente en lo referido a la escala retributiva...”. A mayor abundamiento cabe señalar que el decreto 2345/2008 regula expresamente que: Art. 5º — Establécese que los honorarios obrantes en el ANEXO 2 del régimen de contrataciones que integra el presente decreto como ANEXO I serán de aplicación, en el ámbito del PODER EJECUTIVO NACIONAL, a los contratos de locación de servicios y de obra intelectual prestados a título personal por personas radicadas en el país en el marco de convenios para proyectos o programas de cooperación técnica con financiamiento externo, bilateral o multilateral y a los administrados por organismos internacionales… Será de aplicación a estas contrataciones lo establecido en los artículos 11, 12 y 13 del ANEXO I del presente decreto. En definitiva, sólo nos aplica la escala de honorarios del decreto 2345/2008, modificatorio del 1184/01. 6.3 En lo que se refiere a la normativa por la cual se dispuso, corresponde estar a lo dictaminado por la Subsecretaría de Gestión Pública de la Jefatura de Gabinete de Ministros que es la autoridad de aplicación del Decreto 2345/2008 (modificatorio de su similar 1184/2001). Cabe puntualizar que la Subsecretaría de Gestión Pública con fecha 23 de octubre de 2003 señaló que: “…La inclusión de las Cláusulas Quinta y Decimotercera en el contrato en gestión no se encuentra impedida por el Decreto Nº 1184/01, que limita su aplicación al presente en lo referido a la escala retributiva...”. La autoridad con competencia específica en la materia, es decir la Subsecretaría de la Gestión Pública, es la que autorizó la inclusión de la cláusula quinta que como señaló no se encuentra impedida por el Decreto Nº 1184/2001 y el Decreto 2345/2008 es modificatorio de dicho régimen legal. 18 A más de ello el BIRF otorgó la no objeción a la inclusión de la cláusula contractual. A mayor abundamiento, la Subsecretaría dictaminó que en los contratos con financiamiento externo sólo aplica la escala retributiva del Decreto Nº 1184/01 de conformidad con lo regulado por el artículo 5º de dicho Decreto. El incremento fue autorizado por el BIRF al otorgar la no objeción y respondió a los incrementos de las prepagas y los seguros a contratarse. El Formulario cumple la función requerida y en cuanto a la observación realizada se remite a la redacción de la cláusula Quinta del contrato de Locación de servicios. 6.4, 6.5 y 6.6 Sin comentarios. Recomendación Tener presente lo establecido en el Anexo 1 del Anexo I del decreto 2345/08 para la categorización de los profesiones a ser contratados, ya que la escala de honorarios establecidos en el Anexo 2 del Anexo I del Decreto 2348/08 corresponden a funciones y rangos definidos por el mismo Decreto en los cuales se identifica y describe tanto la función como los requisitos para la misma, determinando una relación directa entre el monto pagado y la función para la cual es contratado el profesional resultando una vinculación inescindibles sin la cual, y a falta de otras normas interpretativas, aclaratorias y complementarias que defina y establezcan los perfiles requeridos para cada categoría, se procedería a categorizar (en funciones o rangos) en forma arbitraria a los profesionales contratados. Aplicar en forma analógica el Anexo 1 del Anexo I del decreto 2345/08, ante posibles interpretaciones sobre existencia de vacío normativo en la materia. Tener presente que el concepto abonado a partir del Art. 5° se origina a partir de un vínculo laboral reconocido contractualmente y por lo tanto integrante del concepto de remuneración. Restringir la actuación de la administración ante la inexistencia de una norma específica dictada por autoridad competente que cree expresamente en el ámbito público el concepto a abonarse, establezca su monto y demás condiciones, independientemente de la elegibilidad del gasto otorgada a partir de la No Objeción del organismo financiador. Establecer contractualmente las obligaciones respecto a la cantidad de días y horas laborables de los consultores (part time – full time). 19 Proceder a la firma de los contratos y declaraciones juradas sobre incompatibilidades con anterioridad al inicio del período contractual. Incorporar a la documentación contractual la definición del perfil profesional deseable. CIUDAD AUTÓNOMA de BUENOS AIRES, 22 de JUNIO del 2015. Dr. Jorge Daniel LOPEZ SURRA Supervisor DCEOFIDeuda Pública AGN Dra. María Fernanda IBAÑEZ Coordinadora DCEOFIDeuda Pública AGN 20 Dr. Miguel Ángel ZURETTI Jefe del Departamento del DCEOFIAGN DECLARACIÓN DE PROCEDIMIENTOS DE AUDITORÍA DEL “PROGRAMA DE INFRAESTRUCTURA VIAL PROVINCIAL” CONVENIO DE PRÉSTAMO N° 7301-AR BIRF (Ejercicio N° 8 finalizado el 31/12/14) Al Señor Secretario de Política Económica y Planificación del desarrollo del Ministerio de Economía y Finanzas Públicas. Tal como queda establecido en los respectivos dictámenes, el examen fue realizado de conformidad con las Normas de Auditoría Externa emitidas por la Auditoría General de la Nación, las cuales son compatibles con las de aceptación general en la República Argentina para la profesión contable y con las recomendadas por la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), y requerimientos específicos del BIRF, incluyendo los siguientes procedimientos: - Test o prueba de transacciones y comprobantes; - Circularización de saldos; - Análisis de la naturaleza y elegibilidad de los desembolsos; - Conciliaciones y reconciliaciones bancarias; - Análisis de la metodología para la contratación de consultores; - Análisis de legajos; - Cotejo de orígenes con información de terceros; - Análisis sobre la elegibilidad de las erogaciones que respaldan los estados de solicitudes de desembolso del período, conforme las estipulaciones del Contrato de Préstamo; - Aplicación de otros procedimientos de auditoría, en la medida que se los consideró necesarios, adaptándolos a la naturaleza específica de la actividad auditada. El análisis realizado por esta auditoría comprendió, entre otros: - El 100% de los desembolsos BIRF y; 21 - El 60,36 % de lo ejecutado en el ejercicio según el siguiente detalle: Concepto Aplicaciones del Importe Ejercicio en USD Muestra en USD % de Incidencia de la Categoría % de la Muestra por Categoría OBRAS 0,00 0,00 0,00% 0,00 BIENES 0,00 0,00 0,00% 0,00 328.254,87 198.136,88 100,00% 60,36 0,00 0,00 0,00% 0,00 328.254,87 198.136,88 100,00% 60,36% SERVICIOS DE CONSULTORIA CAPACITACION Total General CIUDAD AUTÓNOMA de BUENOS AIRES, 22 de JUNIO del 2015. Dr. Jorge Daniel LOPEZ SURRA Supervisor DCEOFIDeuda Pública AGN Dra. María Fernanda IBAÑEZ Coordinadora DCEOFIDeuda Pública AGN 22 Dr. Miguel Ángel ZURETTI Jefe del Departamento del DCEOFIAGN