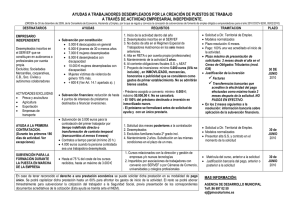

02CVIII OCUPACION

Anuncio