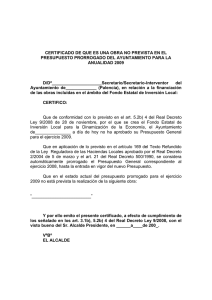

Bases de ejecución del presupuesto de 2015 (pdf, 196.07 Kb)

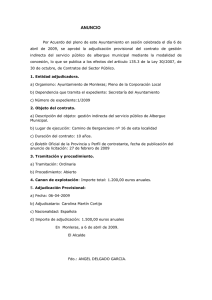

Anuncio

")