Venta de Cambio - Banco Municipal de Rosario

Anuncio

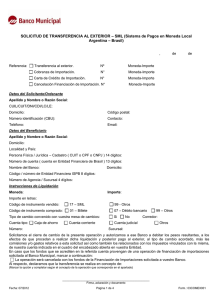

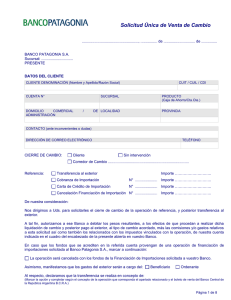

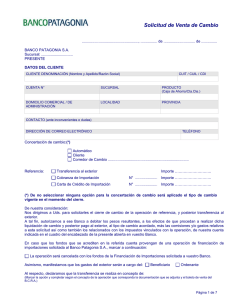

SOLICITUD DE TRANSFERENCIA AL EXTERIOR – VENTA DE CAMBIO , Referencia: Transferencia al exterior. Nº Moneda-Importe Cobranza de Importación. Nº Moneda-Importe Carta de Crédito de Importación. Nº Moneda-Importe Cancelación Financiación de Importación. Nº de de Moneda-Importe Datos del Solicitante/Ordenante Apellido y Nombre o Razón Social: CUIL/CUIT/DNI/CDI/LC/LE: Domicilio: Código postal: Número identificación: Contacto: Teléfono: Email: Datos del Beneficiario Apellido y Nombre o Razón Social: Domicilio: Localidad y País: Banco beneficiario (sin SWIFT): Localidad y País: Cuenta/IBAN beneficiario: SWIFT/ABA Banco Beneficiario: SWIFT/ABA Banco Intermediario: Vínculo con el beneficiario: Si el beneficiario es una PF, indique tipo y Nº de Doc: Instrucciones de Liquidación Moneda: Importe: Importe en letras: Valor: Hoy Hoy Puesto Normal Código de instrumento vendido: 02 – Transferencia 99 - Otros Código de instrumento comprado: 01 – Billete 07 – Débito bancario 99 – Otros Tipo de cambio convenido con vuestra mesa de cambios: Si Gastos en el exterior a cargo de: Beneficiario (BEN) Compartidos (SHA) Ordenante (OUR) Cuenta tipo: Cuenta corriente Cuenta judicial Otros Número: Caja de ahorro No Normal Puesto Corredor: Sucursal: Solicitamos el cierre de cambio de la presente operación y autorizamos a ese Banco a debitar los pesos resultantes, a los efectos de que procedan a realizar dicha liquidación y posterior pago al exterior, al tipo de cambio acordado, más las comisiones y/o gastos relativos a esta solicitud así como también los relacionados con los impuestos vinculados con la misma, de nuestra cuenta indicada en el cuadro del encabezado abierta en vuestra Entidad. En caso que los fondos que se acrediten en la referida cuenta provengan de una operación de financiación de importaciones solicitada al Banco Municipal, marcar a continuación: La operación será cancelada con los fondos de la Financiación de Importaciones solicitada a vuestro Banco. Al respecto, declaramos que la transferencia se realiza en concepto de: (Marcar la opción y completar según el concepto de la operación que corresponda en el apartado) _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 1 de 6 Form.: 03COMEX001 Código: 153 Pagos de deudas comerciales por importación de bienes sin registro de ingreso aduanero (1). Código: 155 Pagos a la vista de Importación de bienes sin registro de ingreso aduanero (1). (1) Adjuntamos: Declaración Jurada Anticipada de Importación (DJAI) en estado de “salida” N° (RG N° 3252/12 AFIP y complementarias). No corresponde la presentación de la DJAI por: No estar comprendidos dentro de los sujetos alcanzados conforme artículo 1° de la RG N°3252/12 AFIP. Tratarse de destinaciones definitivas de importación a consumo de mercaderías que con anterioridad al 01/02/2012, han sido expedidas con destino final al territorio aduanero por tierra, agua, mar o aire y cargados en el respectivo medio de transporte (conforme artículo. 8° RG 3252/12 AFIP). Estar incluídos en las “Excepciones” de la RG 3255/12 AFIP (Excepción: Factura/s Comercial/es N° ) Documento de transporte Fecha/s de embarque/s: Incoterms: Posiciones arancelarias comprendidas en el presente pago: Con relación a los conceptos precedentes, declaramos bajo juramento que asumimos el compromiso irrevocable de demostrar a ese Banco dentro de los 90 días corridos de la fecha de acceso al mercado local de cambios, el registro de ingreso aduanero de los bienes, o en su defecto, proceder dentro de ese plazo, al reingreso de las divisas desde el exterior. Asimismo, declaramos conocer la Comunicación “A” 5274 y, complementarias y modificatorias, y las sanciones dispuestas en las mismas, por la falta de cumplimiento del registro de ingreso aduanero de los bienes dentro de los términos y condiciones mencionadas en dicha comunicación. Código: 152 Pagos Anticipados de Importación de Bienes (Excepto bienes de capital). Adjuntamos: Declaración Jurada Anticipada de Importación (DJAI) en estado de “salida” N° (RG N° 3252/12 AFIP y complementarias). No corresponde la presentación de la DJAI por: No estar comprendidos dentro de los sujetos alcanzados conforme artículo 1° de la RG N°3252/12/AFIP. Tratarse de destinaciones definitivas de importación a consumo de mercaderías que con anterioridad al 01/02/2012, han sido expedidas con destino final al territorio aduanero por tierra, agua, mar o aire y cargados en el respectivo medio de transporte (conforme artículo. 8° RG 3252/12 AFIP). Estar incluidos en las “Excepciones” de la RG 3255/12 AFIP (Excepción: ) . Documento que acredita la compra de bienes al exterior N°/Ref. Incoterms: Plazo de entrega: Posiciones arancelarias comprendidas en el presente pago: Respecto a este concepto, declaramos bajo juramento que: 1) No registramos demoras en la demostración de la oficialización de despachos de importación en el conjunto de las entidades financieras o en su caso, del reingreso de las divisas por operaciones realizadas con acceso al mercado local de cambios con anterioridad al registro de ingreso aduanero, conforme lo establecido en el punto 4.2 inciso v) de la Comunicación “A” 5274. 2) Asumimos el compromiso irrevocable de demostrar a ese Banco dentro de los 120 días corridos a partir de la fecha de acceso al mercado local de cambios, el registro de ingreso aduanero, o en su defecto, proceder dentro de ese plazo, al reingreso de las divisas desde el exterior. Asimismo, declaramos conocer la Comunicación “A” 5274, complementarias y modificatorias, y las sanciones dispuestas en las mismas, por la falta de cumplimiento del registro de ingreso aduanero de los bienes dentro de los términos y condiciones mencionadas en dicha comunicación. El requisito de demostrar demoras en la oficialización de Despacho de Importación no será necesario por estar exceptuado en la Com. A 5507 inciso V punto 4.2 _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 2 de 6 Form.: 03COMEX001 Código: 156 Pagos Anticipados de Importación de Bienes de Capital. Adjuntamos: Declaración Jurada Anticipada de Importación (DJAI) en estado de “salida” N° (RG N° 3252/12 AFIP y complementarias). No corresponde la presentación de la DJAI por: No estar comprendidos dentro de los sujetos alcanzados conforme artículo 1° de la RG N°3252/12/AFIP. Tratarse de destinaciones definitivas de importación a consumo de mercaderías que con anterioridad al 01/02/2012, han sido expedidas con destino final al territorio aduanero por tierra, agua, mar o aire y cargados en el respectivo medio de transporte (conforme artículo. 8° RG 3252/12 AFIP). Estar incluidos en las “Excepciones” de la RG 3255/12 AFIP (Excepción: ) . Documento que acredita la compra de bienes al exterior N°/Ref. Incoterms: Plazo de entrega: Posiciones arancelarias comprendidas en el presente pago: Respecto a este concepto, declaramos bajo juramento que: 1) No registramos demoras en la demostración de la oficialización de despachos de importación en el conjunto de las entidades financieras o en su caso, del reingreso de las divisas por operaciones realizadas con acceso al mercado local de cambios con anterioridad al registro de ingreso aduanero, conforme lo establecido en el punto 4.2 inciso v) de la Comunicación “A” 5274. 2) Asumimos el compromiso irrevocable de demostrar a ese Banco dentro de los 365 días corridos a partir de la fecha de acceso al mercado local de cambios, el registro de ingreso aduanero, o en su defecto, proceder dentro de ese plazo, al reingreso de las divisas desde el exterior. Asimismo, declaramos conocer la Comunicación “A” 5274, complementarias y modificatorias, y las sanciones dispuestas en las mismas, por la falta de cumplimiento del registro de ingreso aduanero de los bienes dentro de los términos y condiciones mencionadas en dicha comunicación. El requisito de demostrar demoras en la oficialización de Despacho de Importación no será necesario por estar exceptuado en la Com. A 5507 inciso V punto 4.2 Código: 154 Pagos a la vista de Importación de Bienes con registro de ingreso aduanero (2). Código: 157 Pagos de deudas comerciales por Importación de Bienes con registro de ingreso aduanero (2). Código: 166 Pagos de deudas por Importación de Bienes con anterioridad a fecha de vencimiento (2). Informamos a ustedes los despachos a plaza aplicados al presente pago, documentando el registro de ingreso aduanero y los montos afectados en cada caso: Despacho Número Fecha Embarque Factura Moneda Importe Total (2) Adjuntamos: Declaración Jurada Anticipada de Importación (DJAI) en estado de “salida” N° (RG N° 3252/12 AFIP y complementarias). No corresponde la presentación de la DJAI por: No estar comprendidos dentro de los sujetos alcanzados conforme artículo 1° de la RG N° 3252/12 AFIP. Tratarse de destinaciones definitivas de importación a consumo de mercaderías que con anterioridad al 01/02/2012, han sido expedidas con destino final al territorio aduanero por tierra, agua, mar o aire y cargados en _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 3 de 6 Form.: 03COMEX001 el respectivo medio de transporte (conforme artículo. 8° RG 3252/12 AFIP). Estar incluidos en las “Excepciones” de la RG 3255/12 AFIP (Excepción: Factura/s Comercial/es N°: Documento de transporte: Posiciones arancelarias comprendidas en el presente pago: Incoterms: En caso de tratarse de EXW, FAS, FCA, CPT, CIP, DEQ, DDU, DDP declaramos bajo juramento que la fecha de entrega de los bienes es: Para operaciones de importación oficializadas: A partir del 1 de julio de 2010, conforme Comunicación “C” 54352 “A”5060. Entre el 3 de agosto de 2009 y el 30 de junio de 2010: fotocopia de ambas caras del despacho a plaza. Parcial 1, certificada por el despachante de aduana, con la constancia expresa de su carácter de ejemplar único y que su emisión tiene como finalidad servir como documentación de respaldo a los efectos cambiarios, conforme Comunicación “C” 54052. Antes del 3 de agosto de 2009, Despacho a plaza firmado por autoridad competente (Nº 2 ORIGINAL), conforme Comunicación “C” 36210 “A” 4605. Declaración Jurada Comunicación “A” 3602. En caso que los conceptos de las transferencias sean Pagos Contado de Importaciones de bienes FOB y/o Pagos Diferidos de Importaciones de bienes FOB, declaramos bajo juramento que, en virtud de las disposiciones de la Comunicación “A” 3602 del B.C.R.A : No debe ser declarado, en razón de que las deudas que derivan de los mismos se originan y cancelan en el trimestre en curso. Nos comprometemos a su respectiva declaración en tiempo y forma, en virtud de que el período de presentación de información de deuda del trimestre aún no ha vencido. Han sido declaradas según consta en la copia que se adjunta de la correspondiente validación. Trimestre finalizado: / / Código: 876 Compra de moneda extranjera para su entrega a la entidad en pago de financiaciones locales. Código: 748 Renta pagada a entidades financieras locales por descuento de créditos de exportaciones y otros créditos locales. Cancelación Financiación de Importación N° Capital: Intereses: Autorizamos a ese Banco a debitar los pesos resultantes de la liquidación de cambio del capital, intereses e impuestos de la mencionada financiación. SERVICIOS, RENTAS, CAPITAL Y OTROS. Concepto de la operación: Código: Importe de la operación: Adjuntamos al presente formulario de venta, la siguiente documentación que respalda el concepto: Las presentes operaciones se rigen por las Comunicaciones “A” 3602, “A” 3944, “A” 4327, A” 4447, “A” 5236 y “A”5295 y “A” 5318 del B.C.R.A., complementarias y modificatorias: Al respecto, declaramos bajo juramento que: 1. Conforme las previsiones de la Comunicación “A” 3602, sus complementarias, modificatorias y/o concordantes, la transferencia corresponde al pago de servicios de capital/intereses de la obligación contraída por deudas de carácter financiero y/o comercial. Asimismo manifestamos que: Corresponde a conceptos que no deben ser declarados, en razón de que las deudas que derivan de los mismos se originan y cancelan en el trimestre en curso. Es para la cancelación de deudas que han sido declaradas, según consta en la copia que adjuntamos de la correspondiente validación. Es para la cancelación de deudas que deben ser declaradas, comprometiéndonos a su respectiva declaración _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 4 de 6 Form.: 03COMEX001 en tiempo y forma, bajo nuestra entera responsabilidad, en virtud de que la obligación se ha generado en un trimestre, cuya obligación de ser informada aún no ha vencido. 2. En los términos de la Comunicación “A” 3944 del B.C.R.A., manifestamos que el pago de los servicios antes referidos es verdadero y responde a los términos y condiciones convenidos con nuestra contraparte; no hemos realizado ni realizaremos los mismos pagos en otra entidad financiera, y nos comprometemos a aportar toda la documentación que nos sea requerida para efectuar las verificaciones que correspondan. 3. No registramos deudas vencidas e impagas con el exterior por servicios de capital e intereses de deudas de todo tipo. 4. Que los fondos en divisas de la presente operación no serán destinados a la compra en el mercado secundario de títulos y valores emitidos por residentes y representativos de éstos o emitidos por no residentes con negociación en el país. A tal efecto, se entiende que se requerirá conformidad previa del B.C.R.A. cuando dicho destino se concrete en forma directa o indirecta con una liquidación de la compra de los valores dentro de los veinte (20) días hábiles siguientes a la fecha de la concertación de la presente operación en el mercado local de cambios. Declaración Jurada Comunicaciones “A” 4447, “A”4237, complementarias y modificatorias. Con relación a la Comunicación “A” 4447 punto 4 del B.C.R.A. sus complementarias y modificatorias –acceso al mercado de cambios por conceptos de inversiones directas y sus rentas y otros flujos cambiarios con matrices y por la liberación de fondos por haberse concretado la inversión directa bajo sus distintas modalidades- declaramos que: No estamos alcanzados por las disposiciones citadas. Estamos alcanzados por las disposiciones mencionadas y hemos dado cumplimiento al régimen informativo establecido por la Comunicación “A” 4237, sus complementarias y modificatorias, efectuando todas las presentaciones requeridas, situación que acreditamos adjuntando a la presente las validaciones correspondientes. Estamos alcanzados por las disposiciones mencionadas y nos comprometemos a cumplimentar el régimen informativo establecido por la Comunicación “A” 4237, sus complementarias y modificatorias, dentro del plazo establecido por las normas vigentes. Declaración Jurada Comunicación “A” 4834, complementarias y modificatorias. Concepto de la operación: Declaramos bajo juramento que conforme Comunicación "A"4834, con la presente operación no superamos el límite mensual equivalente a U$S 5.000 en el conjunto de las entidades autorizadas a operar en cambio. Declaración Jurada Comunicación “A” 5318, complementarias y modificaciones Declaramos bajo juramento que no mantenemos con el beneficiario de la transferencia ninguna relación directa o indirecta de acuerdo a las definiciones de entes vinculados establecidos en la Comunicación “C” 40.209, ni que beneficiario resida o que esté constituido o domiciliado en dominios, jurisdicciones, territorios o Estados asociados que figuren incluidos dentro del listado del Decreto N° 1344/98 Reglamentario de la Ley de Impuesto a las Ganancias N° 20.626 y modificatorias; ni que el pago al exterior sea a una cuenta en estas jurisdicciones. Y que con la presente operación no generamos en el año calendario a nivel del concepto del mercado de cambios y deudor, pagos y/o deudas superiores al equivalente a dólares estadounidenses cien mil (US$ 100.000), en otros casos conocemos y aceptamos que se requerirá conformidad previa del BCRA. Si mantenemos relación en los términos de la Comunicación “C” 40.209. Declaración Impositiva: 1. Impuesto a las Ganancias. Con relación al Impuesto a las Ganancias sobre la transferencia solicitada por la presente: 1.a) Corresponde su aplicación a: La tasa efectiva del Importe: La tasa acrecentada del % a cargo del beneficiario del Exterior. % por hallarse el impuesto a nuestro cargo. _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 5 de 6 Form.: 03COMEX001 Importe: Dado que la transferencia responde al concepto de “intereses” es de aplicación el artículo 145 último párrafo de la Ley de gravamen. Por las características de la transferencia es de aplicación el Régimen de Convenios de doble imposición internacional. Adjuntamos a tal efecto declaración jurada conforme a la RG 3497 de la DGI. 1.b). No corresponde su aplicación. Adjuntamos copia de la boleta de depósito que acredita el ingreso de la retención abonada por nuestra entidad. Se trata de conceptos no alcanzados por el gravamen, Al respecto en cumplimiento de las normas impositivas en vigor y con carácter de declaración jurada dejamos expresa constancia que los fondos remitidos al Exterior no están alcanzados por el Impuesto a las Ganancias en la República Argentina. En consecuencia la transferencia de los fondos indicados en la presente solicitud deberá efectuarse impugnación que pudieran hacer, al respecto los respectivos organismos fiscales. Suministramos los datos precedentes sin omitir ni falsear dato alguno que deba contener y la información es fiel expresión de la verdad. 2. Impuesto al Valor Agregado (IVA) Los fondos remitidos al Exterior indicados en la presente solicitud corresponden al concepto de la operación indicada y la misma: Está alcanzada por el Impuesto al Valor Agregado en la República Argentina. De acuerdo con lo dispuesto en la RG 585/99 de la AFIP informamos lo siguiente: Base Imponible IVA $ IVA. $ El beneficiario del Exterior y su domicilio se indican en el apartado correspondiente de este formulario. A los fines del procedimiento reglado por la RG 549/99 de la AFIP, dejamos constancia que hemos ingresado el impuesto correspondiente, por lo que adjuntamos fotocopia con nuestra firma original del formulario correspondiente (F.105, F.107 o F.799/A, F.799/C según corresponda). No está alcanzada por Impuesto al Valor Agregado en la República Argentina. Suministramos los datos precedentes sin omitir ni falsear dato alguno que deba contener y la información es fiel expresión de la verdad. Por último, declaramos bajo juramento que: 1. La transferencia al exterior solicitada en la presente, no se ha canalizado, ni se canaliza, ni se cursará a través de otro medio de pago o de alguna otra entidad financiera que el Banco Municipal. 2. Las informaciones consignadas en la presente son exactas y verdaderas, en los términos previstos en el Régimen Penal Cambiario, del cual tenemos pleno conocimiento de sus normas y sanciones, liberando al Banco de cualquier responsabilidad por la omisión y/o inexactitud y/o falsedad de la misma. Nos obligamos expresa e irrevocablemente a indemnizar y a mantener indemne al Banco, sus funcionarios y empleados, y/o a cualquiera de sus compañías vinculadas, afiliadas y/o controladas y/o sus controlantes, por cualquier suma que tuviera que pagar / o cualquier daño o perjuicio que pudiera sufrir (incluyendo pero no limitado al pago de honorarios de abogados y costos judiciales) resultante o derivado de cualquier reclamo extrajudicial y/o judicial, de naturaleza pecuniaria, civil criminal y/o de otro tipo, que el B.C.R.A., la AFIP y/o cualquiera otra entidad competente y/o cualquier otro tercero pudieran promover contra el banco, fundado en la falsedad, insuficiencia, inexactitud, ilegitimidad, y/u omisión en la información brindada bajo el presente. 3. En caso que el Banco no realice la operación arriba detallada ya sea por el hecho que la cuenta arriba indicada por nosotros no cuente con los fondos suficientes y/o por el hecho de no contar Uds. con las divisas correspondientes, desligamos a ese Banco en ambos casos de cualquier tipo de responsabilidad que pudiera corresponderle (incluyendo, pero no limitado a, responsabilidad directa, indirecta, eventual, daño emergente, lucro cesante, pérdida de chance y/o daño moral) como consecuencia de lo anteriormente expuesto. NOTA: En el supuesto que el cliente sea una Persona Física, el texto precedente deberá ser interpretado en singular. _______________________________________________________ Firma, aclaración y documento Fecha: 08/2012 Página 6 de 6 Form.: 03COMEX001