LCbrsR36_es PDF | 1.531 Mb

Anuncio

CEPAL

C O M I S I O N E C O N O M I C A PARA A M E R I C A L A T IN A Y EL CA R IB E

O F I C I N A EN BRASILIA

NOTA SOBRE LA

ECONOMIA BRASILEÑA

19 90

D oc u me n to de t r a b a j o que s e r v i r á de base p a r a la e l a b o r a c i ó n

del ' E s t u d i o E con óm ic o de A m e r i c a L a t i n a - Br asi l , 1 9 9 0 ' .

ESTUDIO ECONOMICO 1990

I. RASGOS GENERALES DE LA EVOLUCION RECIENTE

La

evolución

de

la

economía

brasileña

en

1990

estubo

supeditada al objetivo de evitar un proceso hiperinflacionario.

La implementación de un severo plan de estabilización provocó una

caída record

de 4.6%

apoyó, inicialmente,

economía

en el

Producto Interno Bruto.

El plan

se

en una drástica reducción de liquidez en la

- el monto

total

de

los

activos

financieros

cayó

de

cerca de 23% para 9% del PIB - y en un hercúleo ajuste fiscal,

equivalente

a más

de

8%

del

PIB.

El

primer

impacto

de

estas

medidas fue una virtual paralización del nivel de producción y de

los

aumentos

de precios.

Sin

embargo,

a

lo largo del

año

las

incertidumbres en relación a la eliminación de los desequilibrios

macroeconômicos,

la

indexación,

y

la

agricultura

y

en

mantención

ocurrencia

los

el

de

precios

nivel

de

de

mecanismos

los

shocks

informales

de

oferta

internacionales

precios

del

volviese

en

de

la

petróleo,

determinaron

que

a

aumentar

gradualmente.

La variación mensual en los precios al consumidor,

que en el primer trimestre presentó un promedio de 71%,

en

los

meses

inflación

externo

siguientes

anual

el

plan

de

un

1795%,

promedio

similar

implemento

superávit

- 7600 millones de dólares.

16%,

a la de

importantes

políticas cambial y arancelaria,

casi la mitad, el

de

alcanzó

resultando

1989.

En el

alteraciones

sector

en

que influyeron para acortar,

comercial

de

bienes

y

una

las

en

servicios

La suspensión del pago del servicio

de la deuda exl erna con los bancos acreedores y con los miembros

del Club de Paris, iniciada en julio de 1989, se mantuvo hasta el

final del año.

Con ello,

los retrazos acumulados sumaron más de

12000 millones

de dólares

y la deuda total

llegó

a 122000 mil

millones de dólares. Por otra parte, el entorno recesivo generado

por

la

fuerta

significativa

caída

en

deterioración

la

en

demanda

los

contribuyó

salarios reales

industria de São Paulo) , en la tasa de inversión

para

(-14%

una

en la

(-13%) y en la

tasa de desempleo (+28%). Todo ello desaquó en la disminución del

ingreso por habitante en 6.5%, retornando a su nivel de.1979.

Después de

tres tentativas frustradas de estabilización de

precios en el periodo anterior de gobierno, encerrado en marzo de

1990, las nuevas autoridades implementaron un plan económico que

golpeó bruscamente

los

activos

la

liquidez

financieros

y

de

la economía,

actuando

en

la

reestructurando

recuperación

de

la

capacidad de financiamiento del Estado. El plan limitó, según el

tipo de los activos,

"cruzados novos"

la

(Ncz$)

conversión a la par de

para

la nueva moneda,

sus montos

cruzeiros

en

(Cr$) .

Los depósitos a la vista y de ahorro fueron convertidos solamente

para

montos

hasta

norteamericanos

50000

a

la

cruzados

época.

novos,

Para

depósitos a plazo o títulos públicos,

hasta

25%

de

su

monto.

Los

valores

cerca

otras

con

corrección monetaria,

2

mil

dólares

operaciones,

como

se permitió la conversión

superiores

fueron incantados por un periodo de 18 meses,

devolución,

de

a

esos

límites

estableciendo su

en 12 parcelas mensuales,

una vez

transcurrido aquél plazo.

público fue convertido

de

los

activo»

El papel moneda en poder del

sin límites. Esta acción redujo el total

financieros

en

la

economía,

mensurado

en

su

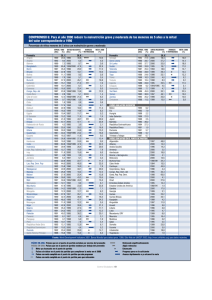

concepto más amplio (M4) , en cerca de 61% (véase el gráfico 1) .

Sin

embargo,

utilizados

los

cruzados

novos

bloqueados

pudieron

hasta

meses,

por

un periodo

limitado de

pago de

deudas

contraídas

con anteriodad

sesenta

días

para

el

pago

de

al

impuestos.

seis

ser

en el

plan,

y por hasta

Futuras

conversiones

fueron previstas en remates de cruzeiros a seren establecidos por

el Banco Central.

Para reestructurar las finanzas públicas, el plan estableció

una

tributación

especial

en

las

operaciones

posibilitando

ingresos

adicionales

en

más

demás medidas

fiscales

enfocaron al control

de

de

1%

del

conversión,

del

PIB.

Las

gasto público,

como la suspensión de todos los incentivos fiscales y subsidios;

a la reducción o extinción de órganos públicos, a la dispensa o a

la desvinculación laboral de millares de funcionarios públicos y

a la imposición de límites en los gastos corrientes,

y

operaciones

empresas

de

crédito

estatales.

En

del

cuanto

sector

a

los

público,

inversiones

incluyendo

ingresos

las

fiscales,

el

gobierno actuó en el sentido de dificultar la sonegación fiscal,

amplió

el

exportación

impuesto

y

sobre

a la renta para

las

ganancias

sectores

de

Congreso proyectos de creación de nuevos

como

capital,

y

impuestos,

agricultura,

presentó

como

al

sobre

BRASIL: AGREGADOS MONETARIOS

%

1989

1990

del PIB

grandes

fortunas;.

incrementos

suspendió

En

reales

la

las

en

e m p resas

sus

transferencia

estatales,

precios

de

trás

y

tarifas,

recursos

públicos

autorizar

el

y

gobierno

anunció

un

amplio programa de privatización.

Para e l l o el g o b i e r n o creó "los

certificados

aplicaciones

todas

las

remate

de

privatización",

instituciones

de

las

empresas

consecución

de

necesidades

de

un

financieras,

públicas.

superávit

a

El

seren

utilizados

resultado

opera c i o n a l

financiamiento del

comp u l s o r i a s

de

para

en

el

esper a d o

era

la

del

en

2%

s e c t o r público,

PIB

las

rever t i e ndo un

déficit de 7% del PIB en 1989.

Los p r e c i o s

sus

niveles

de

de

12

los

de

bienes

marzo,

y

servicios

medida

que

fueron

sería

nuevos m e c a n i s m o s de control a p a r t i r de mayo.

el

reajuste

compatibles

sólamente

salario

de

con

se

las

seguirían

metas

comprometió

minimo.

reajuste

marzo,

Para

contractual

los

garantizar

a l q u ileres

con

nuevos

subst i t u i d a

Los salarios,

reglas

antinflacionarias

a

pero

nuev a s

de

del

ganancias

se

congelados

mantuvo

indexadores

en

por

trás

indexación,

gobierno,

reales

el

que

para

el

per i o do

de

fijados

por

el

i

gobierno.

Asimismo,

limitado

pla n

básicamente

mantenie n d o

servicios

Central

el

de

el

de

a

control

factores.

absorver

el

introdujo

las

tipo

operaciones

sobre

Con

un

el

eso,

superávit

5

de

del

movimiento

la

cambio

comercio

de

fue

de

bienes,

capitales

obrigatoriedad

comercial

flotante,

del

y

de

Banco

eliminada.

Su

intervención

apuntalar

el

mercado

o b j e c t ivos

monetarios.

exterior,

las

en

en

Asimismo,

con

la

el

se

de

cambio

balance

anunció

de

la

seria

pagos

o

s o lamente

en

los

liberalización

para

agregados

del

comercio

suspensión de los m e c a n i s m o s n o - a r a n c e l a r i o s en

importaciones

y

una

política

de

reducción

de

los

aranceles

d e n t r o del o b j e c t i v o de una política i n d u strial b u s c a n d o la mayor

c o m p e t i v i d a d y eficiencia tanto en el m e r c a d o d o m é s t i c o como para

los

pro d u c t o s

mantuvo

la

negociación

El

de

de

que

una

externa,

nueva

el plan

e s t r ategia

agentes

de

abril

ec o n ó m i c o s

liquidez.

fue

casi

En

30%

el

se

ajustaban

sector

i n f erior

al

este

depresión,

de

del

mismo

conversión

la

indu s t r i a

y

generó

la

expec t a t i v a

en

de

(la abrupta r educción de la l i q u i d e z

en

la

Gran

eco n ó m i c a s

negociaciones

aprovación

en

mes

las

la

de

existencia

el

comercio,

p r o t e c c i ó n a la persp e c t i v a de urna hiperinflación.

ambiente

observada

autoridades

estoques

a

industrial

lo que sola m e n t e fue posible por el h e c h o de la

formados c o m o

la

hasta

los

condiciones

significativos

Como

cuanto a la d e u d a

fuese formulada.

mientras

p r o d ucció n

1989,

moratoria

En

i m p a c t o inicial del pla n fue el de d i s m i n u i r el nivel de

actividad

nuevas

exportados.

con

legal

de

financia m i e n t o s

los

el

del

Depresión

fueron

cruzados

especiales

los

a

novos

para

el

6

como

Nacional

a mpliar

para

pag o

fue

Estados

presionadas,

Congresso

plan,

en

una

las

comparada a

Unidos) , las

parte

para

de

las

obtener

la

posibilidades

de

cruzeiros

de

previsible

y

salarios.

a

A

permitir

su vez,

(

r5-cates

île

cruzeiros,

r e a l i ^ 0 5 ' P or

de

de

un

Central-fje

mes ,

de

de

la

casi

de

2000

las

federales,

estaduales

ello

creciese

107%

hasta

fue

pasivas

y

de

la

plan,

no

fueron

el i n s t r u m e n t o básico

compra

de

masiva,

dólares

el monto de

fines

de

activas

pago

y municipales

que

Así,

m i l lones

posibilidades

permitió

el

por

en poco

el

Banco

el sector p r i v a d o i m p l e m e n t o mecanismos

posiciones

explorando

Todo

economía

Simultáneamente,

persuta

en

impedimientos legales.

rexonetización

más

previstos

de

en

c r u zados

deudas

y

de

novos,

tributos

con

los r e c u r s o s bloqueados.

los

activos

abril,

f i nancieros

retornando

la

(M4)

liquidez

a

cerca d e d o s t e r c i o s del observado antes del plan.

Adicionalmente,

encanzó

una

del

incertidu m b r e

en

el m u l t i p l i c a d o r

a

económicas n o

establecia

salarios,

fueron

cuanto

con

su

y

la

se

los

por

su

los

salarios,

incremento

precios.

operac i o n e s

en marzo

real,

Asimismo,

financieras,

a

la

estimuló

de

la

demanda,

las

autoridades

los mecanismos p r e v i s t o s e n el plan que

par a

met a

de

de

la moneda.

ampliación

utilizaron

liberados

consumo,

a las

ing r e s o de

esa

según

automáticos,

del

congelamiento

límites

salarios,

reajuste pago

aceleración

c o nsecuen c i a

Frente

el

los

de

incrementos

inflación.

Al

introdujo

la

li b r e

eliminación

de

los

s e g ú n la inflación pasada.

7

en

los

revés,

precios

los

negociación

reajustes

y

precios

de

los

mensuales

En el m e r c a d o

consumidor,

financiero,

intr o d u j o

dilatado

y

sin

política

monetaria.

austeridade

presupuestos

flujo

de

del

de

y

empezó

p o l í ti c a

sector

la

a

Tesorería

sus

con

una

s u s t antiva

financieros,

posibilitanto

presionar

base

la

importaciones

monetaria.

parecía

ser

reajustes en los p r e c i o s

En

produjo

el

sector

una

comercial,

de

subir,

sin

cambio,

cruzeiro,

las

mayor

trimestre se

de

de

que

del

promedio real,

orden

en

tip o

A

de

una

de

1990,

más

rígida

acentuó

revisión

la

de

los

su déficit.

El

de

abril,

se

incrementos r e a les en

disminución

en

títulos

los

gastos

públicos

liberalización

restricción

del

de cambio

las

del

mercado

dado el

r evertida

en

p a r t i r de julio,

exportaciones,

resultó

fuerte

una

se

a part i r

introdución

inte r v e n c i ó n

registró

la

pote n c i a l

posteriormente

liberalización

estancamiento

la

del

compras del Banco Central.

proceso

con

ende, la

una

externo,

fue

medidas,

r e s c a t e de

Por

plazo

al

sin

de

las

a

los

internos.

valorización

que

el

crédito

de

p ara eliminar

con

el

estru c t u r a r

Nacional,

superávitario,

y

a

estas

pú b l i c o

limitó

públicos

fiscal,

mostró altamente

ingresos

gobierno

títulos

S umándose

la

caja

nuevos

in d e x a c i ó n

de

el

tipo

con el

Banco

de

y

Central.

una

30%.

importante

Sin

embargo,

el

En

en

tipo

acusó un v a l o r cercano a 30%

8

las

r e la t i v o

volvió

el

el

devaluación

el

por

i n i c i o del

cambio

firme t e n d e n c i a de alza

en

superávit

parte

importaciones

el

flotante

a

último

mercado

real

de

del

cambio

i n f e r i o r al

promedio

del

año

anterior,

uno

de

sus

menores

niveles

en

los

últimos diez años.

Las

sentido

dificultades

de

comercio

apoyado

aminorar

exterior.

servicios

cayó

por

y

Sin

más

1989.

en

valor

el

las

11000 millones de

de

valor

aún

retrazo

las

e x p ortaciones

las

con

dólares

cambial

de

importaciones

a

la

30%

en

que

de

el

sobre

el

bienes

y

14%,

gastos

con

se observó una

habían

c omercial

en

creció

los

l i b e ración

externas,

supe r á v i t

actuaron

del

de

compras

El

interno

superior

embargo,

en

mercado

e f ecto

incremento

desaceleración

20%

el

el

El

6%

el

combustibles.

de

en

crescido

bienes

cayó

en

para

frente al p r o m e d i o de más de 17600 en

los dos años anteriores.

En el

segundo

acreedores

esas

semestre

externos

y

con

negociaciones,

se

el

las

entablaron

Fondo

ne g o c i a c i o n e s

Monetario

autoridades

con

los

I n t e r n a c i o n a l . En

e c o n ómicas

b r a sileñas

priorizaron el critério de que el p a g o de la deuda externa fuese

compatible

fiscales,

con

de

mod o

estabilización.

capacidad

fiscal

de obtener

emisión

En

concretizado

un

no

ese

sentido,

netos

no

macroe c o n ô m i c a s ,

comprometer

de pago,

moneda

del

metas

de

recursos

de

préstamos

las

se

acuerdo

especial

r e s u ltados

introdujo

el

del

las

plan

c o n cepto

de

de

b a s a d o en las p o s i b i l i d a d e s del Estado

a partir

de

inflaci o n a r i a

exterior.

los

en

Ha s t a

con

los

9

su s uperávit primario,

y

fines

la

obte n c i ó n

del

acreedores

año

no

e x t ernos

de

se

y

la

nuevos

había

con

el

Fondo Monetario,

de capitales

lo que

al

país,

influyó

f u ertemente en el cese del

sea de p r é s t a m o s

flujo

oficiales o c a p i t a l e s

de

risco.

La

adopción,

en

el

seg u n d o

semestre,

de

una

económica de fuerte r e s t r i c c i ó n a la demanda interna,

a

través

de

vulnerable

una

contenida

a p resiones

políticos

de

una

reducción

de

la

expa n s i ó n

co n t r a r i a s

mayor

recesión,

inflación.

La

dad o

a

de

en especial

monetaria,

se

los

sociales

costos

especi a l m e n t e

tasa

p o lítica

sin

inflación

la

mostró

esperada

mensual,

trás

registrar niveles de un d í gito en el segundo trim e s t r e del

mantenerse

estable

en

el

siguiente,

acusó

al

final

aproximándose

sobre todo,

a

la

20%

en

rigidez

de

los

- toda

riscos

de

vez

de

12%

del

diciembre.

indexación - por ejemplo,

los tributos

ent o r n o

una

Este

la e c o n o m í a

en

el

rápida

débil

y

año y

trimestre

elevación,

resultado

reflejó

en m a n t e n e r m e c a n i s m o s

de

el p l a n m a n t u v o la indexación d i a r i a de

que

pérdida

los

age n t e s

frente

a

económicos

la

no

aceptaron

incertidumbre

d el

comportamiento futuro de los precios.

Por

otra

parte,

financiamento del

interna,

a

mantención

Estado.

través

de

la

actuó

del

La

desv i n c u l a d o

desconfianza

de

de

externa,

por motivos

más

en

la

capacidad

forzosa r e s t r u c t u r a c i ó n de

bloqueo

moratoria

sujetos a rec u p e r a c i ó n

se hayan

la

100

10

los

cruzados

la

contracción

políticos

mil

o

la deuda

nuevos,

de

legales,

funcionarios

en

de

el

la

gastos

(aunque

sector

público

f e d e r a l f no

haya

pago de

salarJos

ausencia

del

correspondiente

indicaban

que

el

a

sido

estos

ajuste

posible

funcionarios

s uspender

en

a j u s t e en

fiscal

era

disponibilidad)

los

la

motivos

electorales,

estaduales,

varios

expectativa

de

generó

obligando

ellos.

A

de m a y o r

a

la

esta

agrícolas,

intervención

desconfianza

agrícola

Pérsico,

cayó

4.4% -

y

los

la

su vez,

del

en

de

los

Banco

g e n e r alizada

la

el

la

y por

bancos

C entral

se

en

sumaron

como la e l e v a c i ó n de

m ala cosecha

efectos

y

p ú blicos

r e c a u d a c i ó n de t r i butos

dificultades

d e rivados de

A

el

que in c r e m e n t a r on sus

factores provenientes de c h o q u e s de oferta,

precios

ingresos

temporario.

comportamiento de los estados y municipios,

gastos en

t o t a l m e nte

-

crisis

el p r o d u c t o

en el

Golfo

con la temporaria e l e v a c i ó n del precio i n ternacional del

petróleo.

La p o l ítica monetaria

reacción

restrictiva

del

elevación de su spread.

provocó,

sistema

Varias

adoptar acciones de p r o t e c c i ó n

a sus acreedores. Asimismo,

en

el

segundo

financiero

empresas

al

semestre,

crédito

y

una

la

importantes t u v i e r o n que

(concordatas o Chapter 11)

en el final del año,

frente

el Banco Central

empezó a enfrentar d i f i c u l t a d e s en la v e n t a de títulos públicos,

lo que dañó sus metas monetarias.

En relación

mensuales

reflejaron

a los

automáticos

sobre

salarios,

resultó

el nivel

del

en

la

suspensión de

reajustes

fuertes pérdidas reales,

consumo,

11

los

sobre todo en el

que

se

segundo

semestre del añr,. Estas p é r d i d a s p r e s i o n a r o n el gobierno p ar a

concesión

valor

de

del

mínima

un

bónus

salario

de

Cr$3000,

minimo,

y

recuperación

negociación anual

adelantos

de

de

para

del

con los

en

la

agosto,

i m p l a ntación

salario

empleadores.

reajuste s a l arial

cerca

par a

promedio

de

de

60%

una

la

del

regla

real

en

la

Ig u a l m e n t e se a u t o r i z a r o n

los

funcionarios

públicos

federales.

Así,

el nivel de

actividad,

nivel anterior al Plan,

La producción

último

producción

1989.

en

futuro.

12%.

absorver

La

y

diciembre

con

nivel

nuevos

p o r factores sazónales,

inferior

cayó

18%

al

en

en el

p e r i o d o anterior

relación

al

mismo

y

la

mes

de

a f e c t ó p r á c t i c a m e n t e todos los s e c t o r e s

perspectivas

construcción

El

ajust a d a

7%

El cuadro recesivo

productivos

de

fue

el

t e r m i n ó el año con fuerte desaceleración.

industrial,

trimestre

trás r e c u p e r a r p a r c i a l m e n t e

civil

de e m p l e o

trabajadores,

de

tuvo

mayor

una

d e t erioración

hacia

r educción en su p r o d u c t o

formal

p e r m a n e c i ó estancado,

por

pr i m e r a

la

el

vez

en

el

sin

último

quinquenio.

La

Aúnque

política

ha

en c e r r ó

tenido éxito

hiperinflación,

reformas

e conómica

realizado u n

estructurales

en

en

i m p o rtante

las

proceso

inflacionario

y

en

un

de

ajus t e

actividades

tampoco

12

año

afastar

protección a la industria doméstica,

el

el

nuevo

dilema.

inmediato

una

fiscal y e m p e z a d o

del

Estado

y

de

no pud o lograr c o n t r o l sobre

establecer

nuevos

mecanismos

permanentes

de

financiamiento

del

resistencias est a g f l a c i o n i s t a s

ortodoxa,

el

co s t o

potencialmente

social

Estado.

con

se

desafiar

la m a n t e n c i ó n

ha

i n s o s t e n i bl e por

Al

presentado

la

estas

de una p o li t i c a

cada

vez

mayor

y

fragilidad del ap o y o p o lí t i c o

del gobierno en el Congreso.

II. E V O L U C I O N DE LA A C T I V I D A D E C O N O M I C A

a)

Oferta y D e m a n d a G l obales

Excepto p o r el c r e c i m i e n t o en las importaciones,

preliminares,

los

niveles

de

oferta

y

demonstraron la g e n e r a l i z a d a recesión de 1990.

crecimiento

inversión

tuvo

bruta

su

mayor

fija,

cuyo

reflejo

en

nivel

observado en el i n i c i o dé la década

fue

la

demanda

g l obales

La e s t a g n a c i ó n del

caída

casi

s e g ú n datos

20%

de

13%

en

la

inferior

al

(veáse el c u adro 2).

La demanda i n t e r n a cayó en más de 3% en el año. A d e m á s de la

disminución

de

las

inversiones,

el

consumo

se

estancó,

como

resultado del a j u s t e fiscal y de la p é r d i d a en el p o d e r de compra

de los salarios.

caída

en

su

Las exportaciones,

volumen,

ampliaron

producto interno brasileño,

su

aún a c u s a n d o p o r s e g u n d o año

mayor

participación

transformándose en

para la r e c u p e r a c i ó n futura del crecimiento.

13

importante

en

el

factor

b)

Los Sectores Produ c t i v o s

El Producto Interno Bruto de 1990 presentó una caída real de

4.6% en relación a 1989,

últimos 43

años,

del orden 6.5%,

los últimos

se

situó

_ -••■•.población,

p r o v o c a nd o

una

caída

tasa sin p r e c e d e n t e

diez

en

la m a y o r tasa negativa registrada en los

años

2.03%,

que

la m e d i a

inferior

se

estima

de

a

c r ecimiento del

tasa

2.10%

de

y

el

retroceso

en

la cosecha

de

la

recesivo

de

(-10.2%),

por

de

deba j o

la

del

(7.8% en promedio).

la economía

producción manufacturera

agrícola

En

PIB b r a s i l e ñ o

crecimiento

muy

crecimiento logrado en la d é c a d a a n t e r i o r

Este c o m p o r tamiento

cápita

en la economía brasileña.

la

en

en el p r o d u c t o per

se c o n firma

(-9.5%),

el

con

quiebre

la caída de la c o n s t r u c c i ó n

(-

12.4%) y por el e s t a n c a m i e n t o del sector de servicios.

i.

Agricultura

Trás una s u c esión de cosec h a s re l a t i v a m e n t e abundantes,

el

año

de

1990

factores p u e d e n

producción,

registró

ser

entre

una

seña l a d o s

ellos

la

p r o d ucción

para

de

las

a p l i caciones

actividad productiva,

rendimiento

físico

de

explicar

escassez

precios mí n i m o s p oco estimulantes,

los

que

crédito

de

la

rural,

desestimulaban

climáticos

cultivos,

14

de

la caída

Varios

r e m u n eraciones a t r a yentes

financieras

problemas

menguada.

etc..

que

Sin

la

afectaron

el

embargo,

el

desempeño

debe

tan

negativo

principalmente

de

al

las

plantaciones

proceso

de

y

conti n u a

cosechas

caída

de

se

los

precios reales recibidos por los a g r i c u l t o r e s en los últimos

años.

La

producción

animal

comportamiento p o s i t i v o

sector avícola,

El

al

de

del

financieros

de

suficiente

para

sucesivas

sector.

hacer

frente

restringieron

de

Agravó

cosechas

medidas

del

los

El

parte

coincidió

serias

un

la

de

activos

que

no

tuvieron

el

capital

a

sus

gastos

y

de

su

demanda,

y

las

repercutió

recibidos

situación,

a n t e riores

con

d i f i cultades

confisco

precios

esta

la

por

existencia

importaciones

los

en

los

de

h echas

en 1986.

Gobierno

sector en el corto plazo:

mínimos,

cosecha

causando

en la época del Plano Cruzado,

Dos

otra

s o b r e t odo en la oferta del

de

Collor,

del

caídas

de

fase

los productores,

que

agricultores.

estoques

la

Plano

funcionamiento

compradores,

(+6.8%),

por

que incrementó en m á s de 11%.

inicio

decretación

logró

afectaron

el

desarrollo

del

a) las a l t e r a c i o n e s en los p r e cios

con el sistema de r e g i o n a l i z a c i ó n de los m i s m o s de

manera a descontar el v a l o r de

de producción y de consumo;

y b)

15

los

fletes entre los locales

el re t r a s o en la l i b e ración

de

los

recursos

del

Estado

1990

el

par a

financiamiento

de

la

cosecha.

que

En

agosto

se

llamó

de

Gobierno

"Directrices

Agricultura",

dónde

proceso

p r o d uctivo

cadena

productiva

de

se propuso

y

Política

de

alimentos

bases

Económica

"la m u d a n z a

distribución

de

estableció

de

lo

para

la

del carácter del

renta,

para

e x pandiendo

atender

a

la

las

neces i d a d e s de la población de m e n o r ingreso".

Tre s

objectivos

1991-1995:

b)

a)

deberían

m eyoría

el

periodo

in c r e m e n t o de p r o d ucción para m e j o r a r el

abastecimiento,

formación

índices

en

productividad;

la

los

alcanzados

de

posibilitando

de

ser

de

estoques

estratégicos y

c) m e j o r í a de la defensa y p r e s e r v a c i ó n del m e d i o ambiente.

C omo

instrumentos p r i o r i t a r i o s p a r a

propuestos,

el

plan

r elacionó

una

alcanzar

nueva

los

fines

p o l ítica

de

inv e r s i o n e s en el sector y una nueva p o l í t i c a de precios,

en

s u s t i t u c i ó n a la Política de G a r a n t í a de P r e c i o s Mínimos.

Se

mencionó,

la

asimismo

Producción

un

Agrícola

Programa

y

un

de

Regionalización

Programa

de

de

Competitividad

Agrícola.

Por

otra

parte,

P r i m e r a Ley Agrícola,

en

diciembre,

el

Congreso

aprobó

la

con más de un año de r e t r a s o del plazo

16

estipulado por

la Constitución de

1988,

ley que provocó con

muchas divergencias en cuanto a su aplicabilidad.

En

relación

cultivos

de

contraerse,

Equí v o c o s

consumo

en

la

interno,

la

en

conducción

grandes

estoques

incentivos

consumir,

comportamiento

de

cosecha

los

de

principales

arroz

v uelvió a

haciendo que el pai s p e r d e r a su autosuficiencia.

cul m i n a r o n

grandes

al

para

lo

las

políticas

distorciones.

de

un

su

cultivo

que

de

cierto

obliga

-

Por

de

ejemplo,

tipo

de

arroz

que

la

población

importaciones

cultivo,

- con

masivas

no

del

existen

grandes

acepta

tipo

de

arroz que es consumido p r e f e r e n t e m e n t e en el m e r c a d o interno

y cuya p r o d u c c i ó n nacional es insuficiente.

de

El

mercado

los

precios

de maíz

al

se

caracterizó

nivel

del

por

p r o d uctor,

la

recuperación

dada

la

pequeña

cosecha obtenida y la mayor d e m a n d a d e r i v a d a del crecimiento

de

la

avicultura.

comprometido

producto,

El

gracias

abastecimiento

a

los

grandes

interno

estoques

no

quedó

más

iniciales

del

considerados excepcionales.

E n relación al trigo,

si b i e n las recientes cosechas no

han r e c i b i d o el tratamiento p r e f e r e n c i a l de años anteriores,

su

desempeño

siguió

siendo

toneladas).

17

favorable

(5.6

millo nes

de

Los

de

los

soya,

sectores de e x p o r t a c i ó n

últimos

jug o

años,

de

internacionales,

particularmente

naranja

las

y

café:

constantes

manipulación y almacenamiento

los

productores

en

la

la peor crisis

los

en

de

los

de

precios

costos

de

y los aumentos de

internacionales,

nacionales

m e r c a d os

caída

alzas

internos

producción de los concurrentes

que

enfrentaron

e ncarasen

la

h i c i e r on con

una

situación

crítica a lo largo del año.

La

1990.

producción

La

de

café

sufrió

d e s c apitalización

de

los

consecuencia usaron menos insumos,

suceptibles

3.9%

y

interno

el

a las enfermedades.

rendimiento

a

mediados

internacional,

por

del

de

durante

productores,

que

subió

en

un

por

25%.

sobre

la

El

precio

c o tación

lo que impidió en p a r t e las exportaciones.

dólares,

cayó

en

a

área plantada cayó en un

hectárea

año

plag a s

dejó las p l a n t a c i o n es más

El

receta cambial con venta de café,

millones

varias

que en 1989

1990

a

poco

La

fuera de 1800

más

de

1100

millones.

A

su

vez,

la

plantación

descapitalización

internacionales

bajos

de

los

y

fa l t a

comercializar los productos,

futuras.

del

En relación a las

sector

logró,

hacia

de

soya

enfrentó

productores,

de

la

precios

f inanciamiento

para

d e s e s t i m u l a n d o las p l a n t a c i o n e s

exportaciones,

fines del

18

año,

el c o m p o r t a m i e n t o

niveles c o n s i d e r a d o s

normales,

^ pesar de in f e r i o r e s a los del año anterior

(2520

millones db dólares contra 3300 en 1989).

ii.

M i n e r ja

La producción de la indu s t r i a e x t r activa mineral creció

durante

1990 en un 2.7%,

producción

de

petróleo

s u s t e n t a d a por el

(5.4%) y

en

la

incremento en la

de mineral

de

hierro

(9.1%) .

En

la

relación

situación

como

fue

gasolina

producción

huelga

a

de

la

producción

inversa

(-14.8%)

estos

nacional

de

y

y

de

d erivados

fuerte

ace i t e s

derivados

los

de

de petróleo,

contención

c o m b u stibles

se

vio

petroleros

en

(-4.2%).

perjudicada

y

por

rubros

la

La

por

la

c o ntinua

retracción de la d emanda interna.

Los minerales

concreto

(-21.1%)

no metálicos,

(-7.5%),

ladr i l l o s

acompañaron

el

la p r o d u c c i ó n de c emento y

y

ritmo

a r t e factos

descendente

de

del

cerámica

sector

de

construcción y su d e c l i n i o no fue aún m á s acentuado dado el

comportamiento

demanda

tuvo

significativo

del

un

-

segmento

signo

esta

de

"auto-construcción",

contrario,

construcción

de la producción global d e cemento.

19

presentando

informal

cuya

c r ecimiento

absorve hoy

70%

i i i . Sector m a nufacturero

El año de 1990 registró el p e o r dese m p e ñ o económico del

sector

manufacturero

ochenta

(-9.5%),

proyecto

de

cuyo

logro

sector,

durante

toda

con t r a s t a n d o

"Política

traería

con

Industrial

cambios

la

década

la

y

los

divulgación

de

drásticos

de

Comercio

y

años

de

un

Exterior",

positivos

para

el

apareciendo como el p r o y e c t o m á s osado del Gobierno.

En él se proponía la m o d e r n i z a c i ó n del parque industrial,

uso

difundido

liberación

de

tecnologías

gradual

del

más

avanzadas,

comercio

aunado

exterior,

a

lo

el

una

q ue

introduciría cambios prof u n d o s en los patrones de p r o d ucción

nacional,

permitiendo un alt o

g r a d o de competitividad en el

plan internacional.

El

sector

manufac t u r e r o

ya

venia

con

un

desempeño

enflaquecido del año a n t e r i o r - a f i n e s de 1989 los estoques

en

la

industria

compatible

del

vol u m e n

con

y

el

exportado.

inversiones

económicas.

política

primer

Con

presentaban

desaquecimiento

cambio de gobierno

las

comercio

y

el

Por

otro

la

lado,

nivel

demanda

las

elevado,

interna

expectativas

y

de

se t r a d u c í a n e n m e d i d a s de contención de

compás

nuevo

de

un

espera

Gobierno,

de confisco de a c t i v o s

momento,

de

un

gran

en

las

metas

financieros,

impacto

de

desogarn i z a c i ó n de los ag e n t e s prod u c t i v o s .

20

las

decisiones

recesivas

y

produjeron,

en

paralización

y

Todoa

los

negativas

estados

en

desempeños

producción

ocurrieron

productivas

de J a n e i r o

su

brasileños

importantes

(-11.4%),

(-11.2%).

El

parque

desempeño

de

los

industrial

en

en el

regiones

c o n texto

São Paulo

en

los

con

14

tasas

peores

actividades

com o

Río

y Río G r a n d e do Sul

paulista

10 años

y

nacional,

(-11.3%)

industrial

últimos

registraron

presentó

de

sus

el

16

peor

sectores

productivos.

El d e s e m p e ñ o p o r ramas i n d u s triales m u e s t r a el carácter

gen e r a l i z a d o

de

la

con c e n t r a r o n en

los

-mecánico

resgistró

productos

de

transporte,

-10%,

-15.9%,

alcohol

papel

más

y

una

taxa

de

(el c o m p l e j o

-16.5%),

plásticas,

caídas

metal-

seguidos

-16.1%,

se

por

material

-14.3%,

de

textil,

-9.5%.

de

reducción,

vehículos

sobre

todo

automotores

la

de

sufrió

vehículos

una

movidos

a

(-79%).

Algunas

externo,

principales

v estuario y calzados,

producción

drás t i c a s

Las

bienes de capital

materiais

farmacé u t i c a ,

La

recesión.

ramas,

tuvieron

celulosa

favorables

un

tradicionalmente

desempeño

(-6.3%)

y

enci m a

de

(-8.2%).

la

al

mercado

media,

como

Los

res ultados

en bienes de consumo no durables,

so b re todo

21

química

ligadas

en

la

industria

refleja

una

de

productos

mayor

esenciales,

fruto

alimenticios

concent r a c i ó n

de

la

del

(1.7%

consumo

deterioración del

positivo),

en

nivel

productos

de

ingreso

per capita.

Los

niveles

de

producción

señalados

acusaron

deterioro m á s p r o f u n d o en el último t r i m e s t r e del año,

de

los

impactos

adversos

de

la

política

un

fruto

econ ó m i c a

que

privilegió una fuerte contención mone t a r i a y a l z a de la tasa

de

interés

inflación.

empresas,

como

estrategia

central

de

combate

a

la

La r e d u c c i ó n de la oferta fue la r e s p u e s t a de las

p a r t i c u l a r m e n t e las de est r u c t u r a oligopólicas,

en

la t e n t a t i v a de d e f e n d e r márgenes de lucro.

En

relación

Exterior

se

a

podría

la

Política

señalar

i n d u strial

que

ti e n e

y

por

de

Comércio

objetivo,

el

aumento d e la e f i c i e n c i a en la p r o d ucción y c o m e r c i a l i zación

de

bienes

y

servicios

reestructuración

creciente

del

parque

capacitación

t ec n o l o g í a s

ins t r u m e n t o s

de

punta.

mediante

industrial

tecnológica

En

esa

proteccionistas,

i nd i s c r i m i n a d o s a la industria.

22

la

y

política

los

modernización

-

basado

uso

se

subsidios

en

difundido

abandonan

e

y

una

de

los

incentivos

E L S E C T O R EXTERNO

Rasgos G e n é r a l o s

El

plan

de

estabilización

de

ma r z o

introdujo

i m portantes

cambios en el s e c t o r e x t e r n o de la economía brasileña,

d e n t ro del

objectivo

patrón

del

gobierno

de

establecer

un

nu e v o

de

r e l a c i o n a m i e n t o con la economía mundial.

Esos

comercio

cambios

y

las

políticas

administ r a t i v a

comercial

de

de Comercio

de

los

del

los

Por ejemplo,

con

etc.

de

una

trámites

se

Banco

brasileños

Ministerio

pero

o

y

administrativa

cambial.

varios

En

órganos

unificados,

como

la

de

el

Inst i t u t o de A z úcar y Alcohol,

(INTERBRAS) ,

funciones,

disminuir

el

estructura

público

extinguidos

Exterior

del

la

arancelarias

sect o r

Café,

puertos

PETROBRAS

Exterior

del

fueron

Brasileño

atingieron

del

Brasil

El

nuevo

Economía

estructura

asumió

menor

en

el m onopolio del

en

y

el

política

la

C artera

"holding"

"trading"

Departamento

administrativos

eliminó

la

reforma

Instituto

( C A C E X ) , la

(PORTOBRAS) ,

gran

con

el

de

del

de

la

C o me r c i o

parte

estas

objetivo

comercio

Ba n c o

del

de

exterior.

Brasil

en

la

emisión de g u í a s de e x p o r t a c i ó n y importación.

El p r i m e r

fue

la

cambio

eliminación

de

de

la política de l i b e r a l i z a c i ó n

todos

los

administrativos a las importaciones,

23

cont r o l e s

c omercial

cuantitativos

o

t e r m i n a n d o c o n las listas de

productos

prohibidos

-

a

la

excepción

de

los

pr o t e g i d o s

por

Ley de Informática - con los requisitos de si m i l a r nacional,

obligatoriedad de

dólares.

A

reducción

f inanciamiento para

med i a n o

de

de

17%.

aquellos

necesarios

protección.

las

el

la

1994,

sus

Gobierno

para

alg u n o s

doméstica,

de

anunció

podran

limitado

la

en

los

de

arancel

especial

industria

sufrir

Para

el

cronograma

alcan z a r un

de

aranceles.

ha

un

productos,

modernización

En contrapartida,

programas,

en

en

especial

informática,

hasta

y la

c o m p r a s superior a 200 mil

gobie r n o

Adicionalmente,

concorrencia

suspención

el

1 oí? aran c e l e s

promedio

mayor

plazo,

la

o

redu c ción

sin

o

prod u c tos

de

n ú m e r o de p roductos

con

p r á c t i c a m e n t e todos los mecanismos,

créditos fiscales o subsidios q u e c o ncedían isenciones

import a c i o n e s

o

incentivaban

las

export a c i o n e s

fueron

suspensos o eliminados.

Otra a l t e r a c i ó n importante fue la i n t r o d u c c i ó n de un tipo de

cambio f l o tante p a r a

internacional,

de comprar

cambio.

las transaciones c o r r i e n t e s con la economía

eliminándose

tod o el

Sin

obligatoriedad

del

Banco

s u perávit de b i e n e s p a r a m a n t e n e r

embargo,

permane c i e r o n baj o

la

control

las

del

operaciones

Banco

Central

de

Central

el tipo de

capital

aún

y la e v o l u c i ó n del

tipo de c a m b i o a lo largo del año se m o s t r ó aún m u y d e p e n d e n t e de

la

inte r vención

registrado

suspendió

relativo

de

la

c ontinuos

autoridade

monetaria.

superávit

en

su

Como

bal a n c e

el p a g o del servicio de la d e u d a externa,

e x c e s o de divisas en el m e r cado,

24

el

Brasil

ha

comercial

y

se g e neró un

v a l o r i z a n d o el tipo de

cambio.

Esta

candencia

cuadro recosivr

una

(54%)

tipo

año

aü

anterior.

Central

no

acentuó

con

de las importaciones.

de cambio a c e s o

frente

se

drástica

Ssta

de

el

liquidez

En t é r m i n o s reales,

cambio promedio

comprado

menor

val o r i z a c i ó n

valorización

hubiese

la

sería

en el p r i m e r

en

y

el

el tipo

s e mestre

el m i s m o p e r i o d o

aún

mayor

equivalente

a

caso

2.000

el

del

Banco

millones

de

dólares en m a n e s de 2 meses.

El

tercer

impaetc

d e s t e t i p o de cambio real

trimestre

superávit

del

comercial

año

con

una

en

relación

caída

al

fue obse r v a d o ya en el

de

22%

mismo

en

el

periodo

valor

de

del

1989,

llegando en o c t u b r e a una disminución de 78% en r e l a c i ó n al m i s m o

mes del año anterior.

Con ello,

en los ú l t i m o s tre s m e s e s de 1990

el tipo de c a m b i o n o m i n a l dobló su valor,

devaluación

restablezcan

rea l

de

las

oscilaciones en

más

de

condiciones

el

30%

en

de

el

pago

produciendo una

periodo.

de

la

Mientras

deuda

fuerte

no

externa,

se

las

t i p o de cambio real p o d r á n s e g u i r p r e s i o n a n d o

el Banco C e n t r a l .

Un

cambio

la

resultado

flotante

tasa

paralelo

fue

c o mercial

diferencia

septiembre.

era

de

Esta

la

y

de

g radual

la

40%,

del

la

reducción

mercado

cayendo

disminución

implementación

cerca

con

la

en el m e r c a d o oficial.

25

En

10%,

abril,

a

de

entre

esta

partir

intervención

autoridade m o n e t a r i a en el m e r c a d o interno de oro,

divisas comp r a d a s

tipo

la d i f e r e n c i a

paralelo.

para

ocurrió

de

del

de

de

la

u t i l i z a n d o las

El m e c a n i s m o r e d u c í a

la

tasa

paralela

y

contribuía

para

hubiese diferencia

entre las

del

real

año una caída

de

el

control

tasas.

monetario

mientras

Esta politica

g e nero al fin

50% en la tas a p a r a l e l a

en relación a

su posición en dici e m b r e de 1989.

a)

Comercio de bien e s

i)

Exporta c i o n e s

La p érdida del

1990,

dina m i s m o de las e x p o r t a c i o n e s b r a s i l e ñas se

acentuó

en

p érdida

está

precios

internacionales,

como

valorización

competiv i d a d

niveles

de

la

r e lacionada

estabilización,

continua

con

del

caída

no

y

casi 9%

sólamente

a

factores

acumulo

cambial

en

los ú l t i m o s

y

de

las

su

provocados

al

industrial

en

a f a c tores

tam b i é n

s e ctor

inve r s i ó n

de

de

proveniente

de

y de

de

acceso

como

Plan de

efectos

años

Esta

externos

por el

los

dificultades

valor.

de

la

la menor

los

bajos

a

nuevos

equipos y tecnologías.

Prá c t i c a m e n t e todos los p r incipales p r o d u c t o s de exportación

p r e s e n t a r o n m e n o r e s v a l o r e s en 1990.

crisis

segundo

en

las

export a c i o n e s

año,

internacional

Igualmente,

producción

en

y

los

función

problemas

prod u c t o s

domé s t i c a

(-17%)

de

cafe

de

en

la

la

de

y

En los p r o d u c t o s básicos,

en

c o n tinuó

suspensión

cosecha

soya

pr e c i o s

26

grano

y

el

acuerdo

comercialización.

sufrieron

poco

del

por

la

con

la

favorables

menor

en

el

aereado

exterior.

exportaciones

La

de

internacional,

exce p c i ó n

azúcar,

aúnque

fue

con

el

la

perjudicando

b uen

desempeño

recuperación

la

oferta

interna

de

las

del

p recio

de

alcohol

combustible.

Los

años

-de

productos

presentaron

33%,

12%.

Las

■por

el

la

altas

registraron

tasas

de

en

el

va l o r

transformaciones

en

el

sector

plan

de

como

en

crecimiento,

caída

organización,

pa r a

s e m i - m a n u f a c t u r a d o s , que

de

los

con

sus

prome d i o

siderúrgico

ta n t o

en

en

de

costos,

disminución

en

e l evación

más

de

600

sus

millones

tres

anual

exportaciones

estabilización,

la

últimos

su

de

de

ocasi onadas

producción

y

c o n t r i b uyeron

d ólares

en

las

e x p o rtaci o n e s de p r o d u c t o s s e m i - m a n u f a c t u r a d o s de acero.

Sin el

de

excepcional

naranja,

que

manufacturados

En

los

industria

externo.

Sin

de

ha

embargo,

a

este

y

observados

ocupado

el

su

drást i c o

máquinas

productos

y

las

caída

en

de

la

cuadro

e x t e r n a s de jugo

exportaciones

12%

siderúrgicos

década,

el

mercado

recesivo

en

1990

ramas,

mecánicos,

27

no

como

a p ar a t o s

disminuyeron

exportaciones e n t r e 6 a 22% en relación al año a n t e r i o r

cuadro 13).

la

con

Importantes

equipos

de

en su valor.

última

ociosidad

comportamiento.

transporte,

electrónicos

44%,

p r e s e n t a d o una

recesivos

brasileña

correspondió

material

crecieron

huberan

entornos

r esultado de las v e n t a s

sus

(veáse el

ii) I m p ortaciones

La

i mplementación

aranceles

y

de

la nueva p o l í t i c a

eliminación

importación proh i b i d a

no

de

las

listas

de

dólares.

La

partir de la crisis del Golfo,

los

productos

con

supe r a r o n los 20 400

los p r e c i o s

en agosto,

de

factor de e xpansión

que

elevación en

reducción

de

fueron el p r i n c i p a l

de las compras bra s i l e ñ a s en exterior,

millones

de

de petróleo,

a

elevó el d i s p e n d i o con

«combustible en más de 30 por ciento.

Mismo

a

con

través

de

energia,

e s f uerzo de sustit u c i ó n del p e t r ó l e o

mayor

Brasil

de petróleo.

origen

el

La

producción

crisis

también

las

importaciones

respondían

por

casi

de

o

otras

fuentes

de

aún importa cerca de la m i t a d de sus n e c e s idades

de

millones

doméstica

importado

dól a r e s

implicó un d r á s t i c o c a m b i o

de

40%

de

en

1989.

este

estas

producto.

Iraq

importaciones,

El

conflicto

y

ce r c a

desvió

en el

Kuwait

de

más

1700

de

millones de dól a r e s p ara otros países p r o d u c t o r e s de petróleo,

especial A r a b i a Saudita,

Sin

niveles

embargo,

de

productos

a

las

hasta

la

el g o b i e r n o

importaciones

noviembre

de

bienes

tuvo

de

el

rol

capital.

de m a n t e n e r

En

ese

grupo

llegó a e s t a b l e c e r aran c e l e s nulos.

de

habían

en

Iran y Venezuela.

liberalización

impor t a c i ó n

700

los

productos

representado

650 millones de dólares.

28

un

anteriormente

crecimiento

los

de

Cuanto

prohibidos,

de

cerca

de

b)

La Cuenta C o r r i e n t e y su F i n a n c i a m i e n t o

La disminución del superávit de b i enes y serv i c i o s en más de

6200 millones

da

dispendio neto

de

dólares

con

1700 millones

los

de

principalmente

fue en p a r t e

servicios

dólares.

por

el

de

factores,

El p a g o

descenso

internacional r e l e v a n t e para la deuda

Asimismo,

las

empresas

alta transferencia

más

de

menos,

2.600

de

de

los

en

la

utilidades

al

en

tasa

se redujo

de

interés

de 9.39% par a 8.59%

en

1990

cuadro

c a y e r o n cerca

l o g raron

r e g i strada

transf e r i e n d o

principalmente

no

que

intereses

(LIBOR)

tra n s n a c i o n a l e s

millones,

debido

n e u t r a l i z a d a p o r el m e n o r

el

mantener

año

1.000

r e c esivo

la

anterior,

millones

interno

y

a

al

menor estimulo d e r i v a d o de la d i f e r e n c i a entre la tasa comercial

y

paralela.

déficit

de

El

balance

cerca

de

de

transaciones

1800

millones

de

co r r i e n t e s

dólares,

r e g i s t ró

re v e r t e n d o

un

los

superávits de los dos años anteriores.

Los

re s u l t a d o s

aislamento

de

internacional.

la

El

de

la

cuenta

economía

d e s e mbolso

de

capital

brasileña

de

préstamos

consolidaron

frente

al

de m e d i a n o

el

capital

plazo,

aún

de los organismos multilaterales,

fue n e g a t i v o en t é r m i n o s netos,

por

las

para

segundo

el

año

año,

consecutivo.

ce r c a

de

7900

obtuvieron refinanciamiento,

Banco Central,

y con

los

De

amortizaciones

millones

de

dólares,

programadas

apenas

6%

según inform a c i o n e s p r e l i m i n a r e s del

organismos

interna c i o n a l e s

hub o

una

salida

neta

de

recursos

capital

de

riesgo

Brasil,

con

una

Cabe

apuntar

capitales

de

millones

permaneció

entrada

que

99

neta

parte

brasileños,

frente a

553

millones

agencias

de

bancos

de

que

en

dólares.

receloso

de

ese

apenas

en

1989,

el

inversiones

en

65 m i l lones

resultado

atingieron

sus

Igualmente,

se

669

debió

a

millones

p r i n c i p a l m e n t e para

br a s i l e ñ o s

en

el

de

exterior,

dólares.

salida

de

de

dólares

r e f o r zar las

dentro

de

los

objetivos de renego c i a c i ó n de la deuda externa.

Ese c o m p o r tamiento

de

la mora t o r i a

en

el

se d e b i ó en g r a n parte a la cont i nuación

servicio

de

la

deuda

externa.

A

lo

largo

del año el gobierno ha r e d ucido el a l c a n c e de la m o r a t o r i a con el

pago

de

528

millones

de

dólares

r e f e rentes

a

uti l i dades

y

retornos de capital y de los c o m p r o m i s o s de la deuda e xterna del

sector

pri v a d o

nacional.

retrazos

de

3000

millones

millones

de

intereses.

En

Sin

de

dólares

términos

5100 mi l lones con los bancos,

y 600 con otros acreedores.

embargo,

de

en

de

1990

se

acumularon

amortizaciones

acreedores,

f u eron

y

5800

cerca

3100 m i l l o n e s con el Clu b de Paris

La s i t u a c i ó n de m o r a t o r i a en 1990 se

queda evidente cuando se anota que con el déficit del balance de

pagos de 7200 m i l l o n e s de dólares,

de no m e d i a r el cese de pagos,

las reservas netas ajustadas,

l l e g a r í a n a niveles

más de 6500 m i l lones de dólares.

30

n egativos de

c)

End eudamiento Externo

La n e g ociaciones

a partir de

los

julio,

primeros

presento

un

establecer

programa

los

externa b r a s i l e ñ a empezaron

internos

con

el

objetivos

del

Fondo

y

b rasileña

de

dirección

de

la

Inicialmente

Internacional,

la

política

fueron

negociación.

para

plan.

Monetario

los bancos a c r e e d o r e s

mecanismos

propuesta

la d e u d a

pues las n u e v a s a u t o r i d a d e s d e s eaban observar

resultados

Paralelamente,

posibles

sobre

para

económica.

invitados a discutir

Finalmente,

deuda

se

ext e r n a

en

junto

octubre

a

los

la

bancos

privados fue presentada.

La

propuesta

fiscal

de

p ago

restricción

originada

al

en

compromisos.

proceso de

público,

divisas

la

la

el

basó

deuda,

escasez

generar

se

los

caso

del

de

fue

la

servicio

divisas

recursos

brasileño

y

sí

se

generan

el

deuda

en

de

que

la

en

desde

la

de

capacidad

la

principal

deuda

la

necesarios

en

si

casi

90%,

no

es

d i f i culdad

para

crisis

totalidad

p r o blema de t r a n s f e r i r

externa

pública.

en 1989.

Como

estos

no

se

del

cumplir

de

la

sus

1982

el

creciente

endeudamiento

31

en

el

Sin embargo,

sector

recursos para

las

privado,

el pago

adop t a r o n m e d i d as

para

ingre s o s del sector p ú u b l i c o y

se r e dujo en la misma forma s u s gastos,

el

n o ción

renegociación c o n c e n t r ó la de u d a externa en el sector

incrementar significativamente los

no

en

concepto

con una participación d e

surgiendo

de

En

de

cumplimento

la

sector p ú b l i c o

brasileña

int e r n o

el m e c a n i s m o adoptado

junto

a

los

agentes

privados.

La

deuda

pú b l i c a

doméstica

creció

66%,

en

dólares,

entre 1987 y 1'j b 9,

l l e gando a 100 mil m i l l o n e s de dólares,

que

pública,

la

externa

endeudamiento del

su

fragilidad

acreedores

88

mil

sect o r público,

financiera.

i n t ernos

No

exijan

sorprendente,

vez

más

los títulos p ú b l i c o s

asumen

mayores

sustentando

inflacionario.

nivel

característica

El

de

que

ta s a s

los

r e ales

De esta

"moneda

bloqueo

d e monstra

pues,

garantías de l i q uidez para renovar sus posiciones.

el

c r eciente

domé s t i c o y externo,

es

cada

millones. E s t e

mayor

y

forma,

indexada",

realizado

por

el

plan intentó a c t u a r sobre este efecto.

Por

ajustarse

con

lo

a

tanto,

la

recursos

el

capacidad

no

servicio de

del

sector

inflacionarios.

la

deuda externa

público

Las

de

fuentes

comprar

destes

considerando q u e no se desea aumentar la de u d a interna,

generación de s u p e r á v i t fiscal primario,

los

acreedores

internos,

la

debería

divisas

recursos,

s e r i a n la

ya i n c l u i d o s los pa g o s a

"seignorage"

sobre

la

moneda,

y

la

obtención de n u e v o s p r é s t a m o s en el exterior.

Considerando

proyectando

la

gobierno p r e s e n t ó

el

ajuste

fiscal

ejecutado

recu p e r a c i ó n

del

crecimiento

a

la

los

bancos

substitución

por bónus c o n las s i g u ientes características:

por

el

Plan

económico,

de

y

el

sus p r é s t a m o s

a ) " z e r o c oupon" con

plazo de

45 a ñ o s y intereses fijos

de 9% al año.

C a s o el a c r e e d o r

de estos

bónus

vencimiento,

podrá

de remates

que

desee

a nticipar

el

participar

se e j e c u t a r á n según la d i s p o n i b i l i d a d de recursos

fiscales; b) bónus con p l a z o de 25 años con tasa de interés fija,

creciente hasta el déci m o año c u a n d o se estabiliza en 7% a.a.

bónus de "salida" con pl a z o de 15 años,

creciente hasta

importantes de

de

los

1991,

de

con tasa de interés fija,

el cuarto a ñ o c u a n d o se e s t a biliza en 3.0%

Otros puntos

la p r o p u e s t a

compromisos

c)

fueron el

obligatorios

de

los

fin,

a.a..

en abril

bancos,

con

el

financiamiento de las líneas de cré d i t o al comer c i o b r a s i l e ñ o y a

las agencias de bancos b r a s i l e ñ o s

.los proyectos

sector

III

privado

y IV.),

de

la

y

la

en el e x t erior

retirada

negociación.

de

Así

el

(conocidos como

la deuda

sector

externa

privado

del

podrá

cumplir o renegociar d i r e c t a m e n t e con los bancos su deuda externa

menos 10% de la deuda total.

La reacción de la banca no fue m u y favorable a la propuesta,

por no utilizar los m e c a n i s m o s del Plan Brady y p o r e s t a b l e c e r la

recapitalización de

moratoria,

que

los

según

ellos

El gobierno b rasileño

hasta

con

principal

un

de

pag o

intereses,

deberían

aceptó

incluir los r e t r a s o s de la

ser

n e g o ciados

prontamente.

e m p e z a r la n e g o c i a c i ó n de retrasos,

p a r c i a l , desde

la deuda.

al

Además,

que

hubiese

se a nunció

acu e r d o

sobre

que a p a r t i r de

el

enero

de 1991, Brasil p agaría 30% d e los intereses correspondientes.

La

n e gociación

de

la

deuda

con

el

Club

basarse también en la c a p a c i d a d fiscal de pago.

las

dificultades

trimestre

del

impidieron

plan

un

de

con

el

Paris

d e b ería

Sin embargo,

estabilización

acuerdo

33

de

en

Fondo

el

como

ú ltimo

Monetario

Internacional,

las

negociaciones

con

las

a g e ncias

b i laterales

fueron postergadas.

Al

y

fin del

bajo

año,

fuertes

brasileñas

presiones

fueron

pu n t o

países desarrolados

fueron

la p o s i c i ó n b r a s i l e ñ a

internacionales.

Las

preocupación

c o m u nicado

del

negociaciones

de

los

en su ú l t i m a cumbre y los c r é ditos al Brasil

clasificados

norteamericanas,

de

se encontraba aislada

como

"valued

impaired"

por

autoridades

obli g a n d o sus b a n c o s a e f e c t u a r e n aumento en sus

reservas.

IV.

PRECIOS Y SALARIOS

En el ú l timo q u i n q u e n i o la econo m í a b r a s i l e ñ a fue sometida a

por

lo

menos

ocho

planes

congelamientos.

Frente

económicos

han

se

indexación y

han

un

estabilización,

esos

f r e c uentes

municionado

f o rmación de

observado

reajustes.

a

de

de

aún

mayor

cambios,

diferentes

expectativas.

número

incluyendo

de

los

cuatro

agentes

m e c a n i s mos

Igualmente,

diferentes

los salarios

p o l í t icas

e s t a b l e c i e n d o m e c anismos

para futuros reajustes a p a r t i r de las m e t a s g ubernamentales.

la

el

opti m i s m o

in f l ación,

semejantes

de

El p lan de e s t a b i l i z a c i ó n de 1990 segu i ó el camino del

congelamiento de los p r e c i o s y salarios,

embargo,

de

a

de

inicial

cuando

se

los

paises

del

creía

gobierno

en