Ir a Estadísticas sobre Cuentas de Excedentes Año 2007

Anuncio

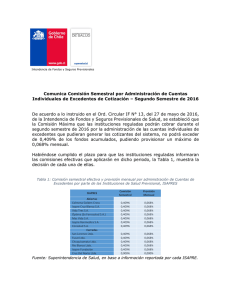

ESTADÍSTICAS SOBRE CUENTAS DE EXCEDENTES Departamento de Estudios y Desarrollo Mayo de 2008 Este documento presenta las estadísticas referidas a la situación de las cuentas de excedentes según se detallan en los balances anuales a diciembre de 2006 y 2007. Se proponen los montos mínimos y porcentajes máximos semestrales de comisión por mantención de estas cuentas. 1. Estadísticas Corresponde fijar el monto mínimo y la comisión máxima que podrán descontar las isapres por mantención de la cuenta de excedentes durante el segundo semestre del 2008. Para ello se tuvieron en cuenta las estadísticas sobre estas cuentas, las que son comentadas en este informe. A continuación se presentan los porcentajes máximos y los montos mínimos de comisión, que la Superintendencia ha fijado desde agosto de 1995. Comisión Máxima por Mantención de Cuentas de Excedentes Período de Aplicación desde hasta 01/08/1995 31/08/1996 01/09/1996 31/12/1996* 01/01/1997 30/06/1997 01/07/1997 31/12/1997 01/01/1998 30/06/1998 01/07/1998 31/12/1998 01/01/1999 30/06/1999 01/07/1999 31/12/1999 01/01/2000 30/06/2000 01/07/2000 31/12/2000 01/01/2001 30/06/2001 01/07/2001 31/12/2001 01/01/2002 30/06/2002 01/07/2002 31/12/2002 01/01/2003 30/06/2003 01/07/2003 31/12/2003 01/01/2004 30/06/2004 01/07/2004 31/12/2004 01/01/2005 30/06/2005 01/07/2005 31/12/2005 01/01/2006 30/06/2006 01/07/2006 31/12/2006 01/01/2007 30/06/2007 01/07/2007 31/12/2007 01/01/2008 30/06/2008 Comisión Semestral % Mín. (UF) 18,0% 8,0% 0,1080 13,2% 0,1782 13,2% 0,1782 13,2% 0,1782 9,0% 0,1782 6,0% 0,0846 5,4% 0,0846 4,8% 0,0846 4,2% 0,0846 4,2% 0,0420 3,6% 0,0420 3,6% 0,0420 3,0% 0,0210 2,4% 0,0210 1,8% 0,0210 1,2% 0,0160 1,0% 0,0160 1,0% 0,0160 1,0% 0,0160 1,0% 0,0160 1,0% -1,0% -1,0% -1,0% -- Comisión Mensual % Mín. (UF) 3,00% 2,00% 0,0270 2,20% 0,0297 2,20% 0,0297 2,20% 0,0297 1,50% 0,0297 1,00% 0,0141 0,90% 0,0141 0,80% 0,0141 0,70% 0,0141 0,70% 0,0070 0,60% 0,0070 0,60% 0,0070 0,50% 0,0035 0,40% 0,0035 0,30% 0,0035 0,20% 0,0027 0,17% 0,0027 0,17% 0,0027 0,17% 0,0027 0,17% 0,0027 0,17% -0,17% -0,17% -0,17% -- *Este período considera sólo cuatro meses. Departamento de Estudios y Desarrollo C.Copetta 1 A diciembre de 2007 existen cerca de 251 mil cuentas de excedentes, un 31,6% más que en diciembre de 2006, el total de cuentas corresponde al 18,5% de los cotizantes del sistema. Este mayor número de cuentas guarda relación principalmente con el aumento de la cartera de Consalud, Mas Vida y Colmena, y con una mayor proporción de cotizantes con cuentas. Incluso, se dan casos como el de Isapre ING que aumenta fuertemente su proporción de cotizantes con cuenta aún cuando su cartera aumenta muy poco. Asimismo, las cuentas a diciembre 2007 están valoradas en 14.730 millones de pesos, un monto 10,2% superior al del año anterior, lo que equivale a un monto promedio de 58.546 pesos por cada cuenta de excedente. Este último valor disminuyó entre diciembre de 2006 y diciembre de 2007 en un 16,3%, lo que es consistente con un aumento en el número de cuentas del orden del 32% y un aumento mucho menor en los recursos totales acumulados. Adicionalmente, los recursos acumulados en las cuentas de excedentes equivalen al 2,2% de las cotizaciones legales obligatorias (7%) y al 33,9% de los resultados del ejercicio. Tabla de Cuentas de Excedentes (pesos de diciembre de 2007) TOTAL SISTEMA Cuentas de excedentes 1995 68.211 1996 119.748 1997 152.146 1998 213.955 Participación de cuentas en cotizantes totales Recursos (en millones $) Recursos ($) por cuenta 4,1% 1.073 15.735 7,1% 5.427 45.317 8,8% 7.231 47.529 13,2% 10.564 49.374 14,1% 11.009 53.552 0,2% 1,4% 3,2% 0,9% 6,3% 18,0% 1,1% 13,9% 29,5% 1,5% 19,3% 67,0% 1,7% 20,7% 348,2% Cuentas de excedentes como porcentaje de: Cotización del 7% Beneficios por pagar Resultado del Ejercicio 1999 2000 205.581 171.372 2001 184.209 2002 141.814 2003 150.312 2004 2005 167.182 171.227 12,6% 11.191 65.305 14,2% 10.103 54.845 11,2% 9.206 64.918 12,2% 8.843 58.831 13,6% 9.774 58.462 1,7% 21,4% 74,0% 1,6% 18,9% 65,9% 1,4% 17,2% 74,8% 1,4% 17,8% 42,0% 1,5% 20,8% 21,0% 2006 191.120 2007 251.599 13,8% 11.187 65.332 14,9% 13.366 69.935 18,5% 14.730 58.546 1,6% 19,5% 20,1% 2,0% 23,9% 24,6% 2,2% 24,4% 33,9% La proporción de cotizantes que renuncia a los excedentes no varía entre planes individuales y matrimoniales, pero es algo mayor entre los planes grupales, dado que son planes que se compensan entre un grupo de cotizantes con distintas rentas, podría esperarse que ese porcentaje fuera aún mayor de lo que se da. Departamento de Estudios y Desarrollo C.Copetta 2 Cotizantes con y sin Renuncia de Excedentes Según Tipo de Plan a Diciembre 2007 100% 1.165.984 183.467 190.797 17,6% 26,6% 26,6% 309.834 1.540.248 33.665 48.722 25,5% 392.221 80% 60% 157.132 134.145 856.150 40% 73,4% 73,4% Individuales Matrimoniales 1.048.127 82,4% 74,5% 20% 0% Con renuncia Grupales Sin renuncia Total (*) No incluye 82.206 cotizantes voluntarios Fuente: Superintendencia de Salud, Depto de Estudios y Desarrollo a partir de la información del AM de Beneficiarios de diciembre 2007. A esta misma fecha, las diferencias más notables se dan entre isapres, en algunas hay una proporción muy alta de renuncia en planes individuales, en otras, esto se da en los grupales, como se aprecia a continuación: Tipo de Plan Isapre Colmena Golden Cross Normedica Isapre ING Vida Tres Ferrosalud Mas Vida Isapre Banmedica Consalud San Lorenzo Fusat Chuquicamata Rio Blanco Isapre Fundacion Cruz Del Norte Total Individual Grupal-Matrimonial Grupal-Colectivo No renuncia Si renuncia No renuncia Si renuncia No renuncia Si renuncia Excedentes Excedentes Excedentes Excedentes Excedentes Excedentes 27,2% 72,8% 0,0% 0,0% 0,0% 100,0% 96,0% 4,0% 97,7% 2,3% 0,0% 100,0% 44,5% 55,5% 49,6% 50,4% 50,6% 49,4% 15,0% 85,0% 9,0% 91,0% 14,5% 85,5% 0,2% 99,8% 0,0% 0,0% 1,2% 98,8% 11,2% 88,8% 1,9% 98,1% 0,0% 100,0% 9,9% 90,1% 5,7% 94,3% 90,7% 9,3% 18,9% 81,1% 25,0% 75,0% 0,3% 99,7% 100,0% 0,0% 0,0% 0,0% 16,7% 83,3% 24,2% 75,8% 0,0% 0,0% 0,1% 99,9% 0,0% 100,0% 0,0% 0,0% 0,2% 99,8% 100,0% 0,0% 0,0% 0,0% 0,0% 100,0% 40,9% 59,1% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 7,8% 92,2% 23,1% 76,9% 20,9% 79,1% 0,0% 100,0% Departamento de Estudios y Desarrollo C.Copetta 3 De los cotizantes que no renuncian a los excedentes (392.221 a dic. 2007), sólo el 64,1% logra mantener una cuenta de excedentes a diciembre de 2007 (251.597 cotizantes). Según las estadísticas por isapre, a diciembre de 2007, el porcentaje de afiliados que mantiene una cuenta, entre las isapres abiertas, alcanza un máximo de 55,6% de su cartera en el caso de la isapre Normédica y un mínimo de 9,6% para Banmédica. Por su parte, entre las cerradas que cuentan con excedentes, la participación máxima es de 13,7% para la isapre del Banco del Estado y la mínima de 0,3% para la isapre Cruz del Norte. Como se aprecia en el cuadro siguiente, la participación de las cuentas de excedentes entre cotizantes aumenta en las principales isapres y sólo disminuye en Ferrosalud. PARTICIPACIÓN DE COTIZANTES CON CUENTA CORRIENTE DE EXCEDENTES EN EL TOTAL DE COTIZANTES ISAPRES VIGENTES Cód. 67 70 78 80 88 99 104 107 Isapres Colmena Golden Cross Normédica ING Salud S.A. (2) Vida Tres Masvida (3) Isapre Banmédica (4) Sfera Consalud S.A. Total isapres abiertas (5) 62 63 65 68 76 81 94 San Lorenzo Fusat Ltda. Chuquicamata Río Blanco Isapre Fundación Ferrosalud Cruz del Norte Total isapres cerradas (5) Total sistema (5) 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 1,51 19,14 2,49 18,21 8,55 1,91 10,14 7,74 3,80 25,69 5,31 24,95 33,01 3,77 9,80 10,14 3,86 29,14 9,44 26,08 26,29 3,65 6,65 14,95 4,56 24,40 14,61 27,39 14,69 18,32 4,00 16,58 5,97 20,40 18,91 23,36 9,40 16,45 4,68 20,18 6,97 24,12 10,63 19,35 8,56 18,23 3,99 20,89 7,69 29,83 15,38 19,99 8,85 20,37 3,43 21,06 8,40 37,69 5,81 15,92 8,54 19,19 1,75 16,65 11,10 40,71 7,67 13,53 7,79 17,19 1,85 16,81 10,03 45,30 17,12 14,01 7,63 16,73 2,13 14,36 11,20 47,19 17,06 12,76 7,45 12,83 2,82 14,76 13,19 46,80 25,84 10,35 10,35 7,88 3,55 16,39 18,08 55,64 33,59 11,52 14,01 9,56 4,19 7,06 8,83 13,31 14,38 12,86 14,50 11,34 12,36 13,83 13,99 15,17 18,97 0,04 0,65 0,38 1,25 1,46 1,94 2,05 1,10 0,88 0,00 17,01 26,05 13,47 14,82 13,31 16,94 15,29 16,13 0,00 0,00 0,07 0,31 0,41 0,38 0,36 0,36 0,38 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 2,17 6,53 6,96 7,52 8,22 7,07 7,98 12,14 10,50 25,93 34,56 6,24 67,66 3,32 17,79 17,01 14,41 10,82 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,26 0,86 12,47 0,40 0,00 13,94 11,18 0,27 0,62 12,15 0,39 0,00 13,53 9,43 0,14 0,71 11,84 0,58 0,00 13,90 8,05 0,27 0,68 13,62 0,60 0,00 13,67 7,03 0,28 8,35 8,67 8,27 8,38 3,45 4,17 8,89 7,13 8,56 10,24 8,82 6,64 7,08 8,62 8,98 8,73 13,20 14,06 12,60 14,23 11,23 12,18 13,57 13,75 14,86 17,17 18,51 Fuente: Superintendencia de Salud, Ficha Económica Financiera de Isapres del 31/12/1995 al 31/12/2007. 2. Propuesta de porcentajes máximos y montos mínimos semestrales Al evaluar la comisión que deberían cobrar las isapres por mantener este tipo de cuentas se deben tener presente los siguientes costos: • Los costos del proceso de recaudación, que en este caso son marginales ya que se realiza en conjunto con la cotización a la isapre; • Los costos de mantención de los saldos al día, incluyendo el proceso de pago de beneficios con los retiros de estas cuentas, los cuales deberían ser despreciables en tanto las isapres deben mantener sistemas de reembolsos y cuentas individuales por afiliados por el pago de copagos y programas médicos, y finalmente, Departamento de Estudios y Desarrollo C.Copetta 4 • Los costos de inversión de los fondos de modo de poder generar la rentabilidad necesaria para pagar la tasa de colocación 1 que exige la ley en su artículo 32 bis 2 . Durante los últimos semestres se ha optado por una política de mantener las comisiones a un nivel bajo teniendo presente que: • los montos acumulados de excedentes representan, al menos en alguna proporción, capital de trabajo de libre disponibilidad para las isapres; • el costo de implementar un sistema de administración de las cuentas se incurre por una vez y a estas alturas, se trata de un costo hundido; • el costo de mantención del sistema no debería ser muy importante en la medida que se divide entre un número considerable de cuentas; • la constante creación de cuentas de excedentes, hace pensar que los costos que éstas generarían estarían siendo cubiertos por las comisiones cobradas; • las bajas tasas de interés de política monetaria, que se registraron en 2007 determinaron que el interés que debieron pagar las isapres por los montos mantenidos durante el año pasado se hayan mantenido por debajo del 6% anual, es decir, se ha mantenido bajo los 0,5% promedio mensual y • la perspectiva de inflación anual para 2008 del 4,7%. Considerando los factores antes expuestos 3 así como una inflación inferior a la de 2007 pronosticada para fines del presente año 4 y a pesar de que podría esperarse una leve alza en la tasa de interés durante junio de 2008, se propone continuar con la misma comisión cobrada. En concreto, la propuesta para el segundo semestre de 2008 es mantener la comisión semestral, de 1,0%. 1 Cabe señalar que, usualmente, existe una diferencia considerable entre la tasa de colocación y la de captación, que puede ser de 0,5 a 1,1 puntos porcentuales. 2 Artículo 32 bis: “Los fondos acumulados en la cuenta corriente se reajustarán de acuerdo a la variación que experimente el Índice de Precios al Consumidor y devengarán el interés corriente para operaciones reajustables en moneda nacional a que se refiere el artículo 6°, de la ley N°18.010.” 3 Datos obtenidos en 2003 de otros sistemas de cuentas individuales nos mostraban cobros de comisión menores, como el seguro de cesantía ofrecido a través del sistema de AFP que cobraba una comisión de 0,6% anual y la Caja de Compensación Los Andes, que cobraba un 11% de la rentabilidad obtenida por los fondos mantenidos, lo que era equivalente a una comisión semestral de 0,54%. 4 Proyección para 2008, en el escenario más probable según el informe IPOM de mayo del Banco Central, la inflación anual del IPC se ubicará en 4,7% en diciembre de este año, retornando al rango de tolerancia de la meta de inflación en el curso del segundo trimestre del 2009, para luego converger hacia 3% en la segunda mitad del 2009 y mantenerse fluctuando en torno a este valor hasta fines del horizonte de proyección, en esta ocasión el segundo trimestre del 2010. Departamento de Estudios y Desarrollo C.Copetta 5 ANEXO N° 1 NÚMERO DE CUENTAS Y MONTOS INVOLUCRADOS POR TIPO DE ISAPRES ISAPRES ABIERTAS 1995 66.293 1996 114.651 1997 147.156 1998 207.944 1999 201.640 2000 167.146 2001 179.182 2002 136.645 2003 145.197 2004 162.298 2005 166.516 2006 186.337 2007 246.715 4,2% 996,3 15.028 7,1% 5.225,2 45.574 8,8% 6.989,8 47.499 13,3% 10.288,9 49.479 14,4% 12,9% 10.693,4 10.844,7 53.032 64.882 14,5% 9.732,3 54.315 11,3% 8.813,6 64.500 12,4% 8.450,2 58.198 13,8% 9.342,3 57.563 14,0% 10.782,8 64.756 15,2% 12.998,4 69.757 19,0% 14.366,5 58.231 0,2% 1,4% 2,9% 0,9% 6,3% 17,7% 1,1% 14,2% 29,0% 1,6% 19,8% 63,8% 1,6% 19,4% 62,6% 1,4% 17,9% 67,7% 1,4% 18,2% 40,5% 1,5% 21,5% 21,1% 1,6% 19,9% 19,5% 2,0% 24,7% 24,2% 2,3% 25,3% 33,4% Cuentas de excedentes Participación de cuentas en cotizantes totales Recursos (MM$) Recursos ($) por cuenta 1995 1.918 1996 5.097 1997 4.990 1998 6.011 1999 3.941 2000 4.226 2001 5.027 2002 5.169 2003 5.115 2004 4.884 2005 4.711 3,1% 77,0 40.172 8,0% 201,5 39.525 8,1% 241,7 48.428 9,8% 275,0 45.744 6,6% 316,0 80.173 7,1% 346,8 82.053 8,6% 370,5 73.709 9,0% 392,7 75.964 8,7% 392,8 76.794 8,4% 431,6 88.361 8,7% 403,8 85.713 8,3% 367,7 76.869 8,4% 363,5 74.433 Cuentas de excedentes como porcentaje de: Cotización del 7% Beneficios por pagar Resultado del Ejercicio 0,2% 2,3% -34,7% 0,5% 5,3% 29,2% 0,6% 9,2% 59,1% 0,7% 9,8% -74,1% 0,8% 13,1% -93,9% 0,9% 11,2% -18,3% 0,9% 10,7% -167,1% 1,0% 9,3% -55,0% 1,1% 12,2% 186,9% 1,2% 12,3% 19,2% 1,1% 12,3% 86,7% 1,1% 11,5% 81,0% 1,0% 10,1% 96,9% Cuentas de excedentes Participación de cuentas en cotizantes totales Recursos (MM$) Recursos ($) por cuenta Cuentas de excedentes como porcentaje de: Cotización del 7% Beneficios por pagar Resultado del Ejercicio 1,7% 21,1% 305,7% 1,8% 22,0% 63,7% ISAPRES CERRADAS Departamento de Estudios y Desarrollo C.Copetta 0 2006 4.783 6 2007 4.884 ANEXO N° 2 NÚMERO DE COTIZANTES CON CUENTAS DE EXCEDENTES NÚMERO DE COTIZANTES CON CUENTA CORRIENTE DE EXCEDENTES ISAPRES VIGENTES Cód. 67 70 78 80 88 99 104 107 62 63 65 68 76 81 85 94 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Isapres Colmena Golden Cross Normédica ING Salud S.A. Vida Tres Masvida Isapre Banmédica Sfera Consalud S.A. 1.606 5.470 7.118 10.671 5.040 7.578 826 27.894 4.543 7.887 16.368 14.969 17.912 13.822 953 37.953 5.312 8.711 31.322 18.503 13.862 13.147 739 55.366 6.521 7.321 43.164 22.142 8.147 56.084 604 63.633 8.502 5.323 52.462 20.734 5.535 44.697 662 63.402 9.976 6.272 29.168 15.610 5.963 42.882 580 56.695 11.179 7.255 40.382 13.395 7.222 42.449 495 56.805 12.263 7.691 15.746 10.199 7.456 40.177 285 42.828 17.323 8.817 21.910 9.182 7.309 38.356 383 41.917 16.328 10.124 45.600 9.359 6.780 38.759 436 34.912 19.330 9.919 46.499 8.511 6.935 39.490 489 35.343 23.984 9.892 66.936 7.285 10.959 25.429 535 41.317 36.169 14.333 88.601 8.050 17.808 29.767 0 51.987 Total isapres abiertas 66.293 114.651 147.156 207.944 201.640 167.146 179.182 136.645 145.197 162.298 166.516 186.337 246.715 San Lorenzo Fusat Ltda. Chuquicamata Río Blanco Isapre Fundación Ferrosalud Ultrasalud S.A. Cruz del Norte 1 0 0 0 316 1.392 0 0 18 2.078 0 0 940 1.815 0 0 10 3.546 6 0 992 320 0 0 32 2.011 29 0 1.059 2.782 0 0 34 2.451 39 0 1.136 129 0 0 44 2.412 37 0 971 692 70 0 46 3.165 35 0 1.076 642 63 0 23 2.781 35 0 1.615 643 72 0 18 2.938 39 0 1.375 670 71 4 17 2.289 41 0 1.806 727 0 4 12 2.180 42 0 1.731 744 0 2 14 2.059 67 0 1.774 865 0 4 13 2.116 72 0 1.807 872 0 4 Total isapres cerradas 1.918 5.097 4.990 6.011 3.941 4.226 5.027 5.169 5.115 4.884 4.711 4.783 4.884 68.211 119.748 152.146 213.955 205.581 171.372 184.209 141.814 150.312 167.182 171.227 191.120 251.599 Total sistema Fuente: Superintendencia de Salud, Ficha Económica Financiera de Isapres del 31/12/1995 al 31/12/2007. Departamento de Estudios y Desarrollo C.Copetta 7 ANEXO N° 3 SALDO CONTABLE DE CUENTA CORRIENTE DE EXCEDENTES REAL ISAPRES VIGENTES (en millones de pesos de diciembre 2007) 1995 Cód. 57 66 67 70 78 80 88 99 104 107 62 63 65 68 76 81 85 94 1996 1997 1998 1999 2000 2001 1.634 1.331 439 227 1.461 1.104 810 1.286 51 1.919 2.190 1.183 605 288 2.193 1.035 646 1.619 52 843 2.381 1.343 700 290 2.104 794 665 1.598 45 926 2.267 1.837 1.356 1.084 866 748 0 0 724 745 847 1.076 393 494 647 682 2.036 2.094 2.528 3.260 692 596 505 478 680 683 607 597 1.279 1.029 888 855 38 28 33 29 757 559 1.040 1.281 996 5.218 6.982 10.262 10.654 10.845 Isapres Promepart Vida Plena S.A. (1) Colmena Golden Cross Normédica ING Salud S.A. (2) Vida Tres Masvida (3) Isapre Banmédica (4) Sfera Consalud S.A. 12 59 434 255 848 771 36 252 301 150 329 193 96 776 986 220 776 884 87 1.023 1.096 70 322 286 20 35 44 49 799 1.988 Total isapres abiertas (5) 2002 2003 2004 2005 2006 2007 0 0 1.332 583 4.347 483 612 1.864 31 1.531 0 0 1.841 658 5.502 439 657 2.092 5 1.805 0 0 2.347 865 5.443 453 1.094 2.196 0 1.969 9.732 8.814 8.450 9.342 10.783 12.998 14.366 San Lorenzo Fusat Ltda. Chuquicamata Río Blanco Isapre Fundación Ferrosalud Ultrasalud Cruz del Norte 0 0 0 0 14 58 0 0 1 33 0 0 36 118 0 0 2 54 0 0 52 113 0 0 3 99 1 0 54 105 0 0 3 146 3 0 62 94 0 0 6 176 3 0 86 71 5 0 6 182 3 0 108 66 7 0 4 208 3 0 113 61 4 0 3 192 3 0 133 58 3 0 2 220 3 0 147 59 0 0 2 203 4 0 131 64 0 0 2 180 7 0 113 66 0 0 1 164 8 0 110 80 0 0 Total isapres cerradas (5) 72 188 222 263 308 347 371 393 393 432 404 368 364 11.191 10.103 9.206 8.843 9.774 11.187 13.366 14.730 Total sistema (5) 1.067 5.406 7.204 10.525 10.962 Fuente: Superintendencia de Salud, Ficha Económica Financiera de Isapres del 31/12/1995 al 31/12/2007. (1) En 1998 la isapre Unimed (87) fue comprada y absorbida por isapre Cigna Salud (66). En 2000 la Superintendencia cerró el registro a la isapre Mastersalud (98), originado por la fusión y absorción de ésta por parte de isapre La Araucana (106). En 2002 la Superintendencia cerró el registro a la isapre La Araucana (106), originado por la fusión y absorción de ésta por parte de isapre Vida Plena (96). Finalmente El 31 de diciembre de 2002 se produjo la fusión de las isapres Cigna Salud (66) y Vida Plena (96) y se autorizó la modificación de razón social de la Isapre Cigna Salud (66) por el de ING Salud S.A. (66). (2) El 30 de agosto de 2002 la isapre Cruz Blanca (78) absorbió a la isapre ING Salud (74), se cerró el registro de ING Salud (74) y se autorizó la modificación de razón social de la Isapre Cruz Blanca (78) por el de ING Salud S.A. (78). (3) En 2001 se fusionaron las isapres Más Vida con Isamédica, quedando la primera como continuadora legal de la segunda. (4) En 1997 Isapre Compensación S.A. (82) fue comprada y absorbida por Isapre Banmédica (99). (5) Los totales inculyen a las isapres que fueros cerrados sus registros durante este período. Departamento de Estudios y Desarrollo C.Copetta 8 ANEXO N° 4 ALGUNAS CIFRAS RELEVANTES DEL SISTEMA ISAPRES Beneficios por pagar Cuentas Abiertas Cerradas 1995 72.199 3.362 1996 82.369 3.817 1997 49.255 2.633 1998 51.864 2.798 1999 50.750 2.409 2000 49.204 3.102 2001 50.075 3.462 2002 49.223 4.208 2003 46.526 3.214 2004 43.541 3.520 2005 54.066 3.291 2006 52.713 3.208 2007 56.805 3.584 75.562 86.186 51.889 54.662 53.159 52.306 53.537 53.431 49.740 47.062 57.357 55.921 60.390 Cotización legal Cuentas Abiertas Cerradas 1995 538.372 37.187 1996 581.673 39.638 1997 622.598 37.800 1998 643.626 38.519 1999 617.447 37.195 2000 605.264 37.526 2001 611.911 39.419 2002 610.060 39.326 2003 607.535 37.152 2004 623.904 37.328 2005 654.250 35.883 2006 637.872 34.984 2007 630.009 35.452 Sistema 575.559 621.311 660.398 682.144 654.643 642.790 651.330 649.386 644.687 661.233 690.133 672.856 665.460 Resultado del ejercicio Rubros Abiertas Cerradas 1995 33.996 -222 1996 29.489 690 1997 24.080 409 1998 16.133 -371 1999 3.498 -337 2000 17.015 -1.890 2001 15.543 -222 2002 13.025 -714 2003 20.858 210 2004 44.226 2.248 2005 55.179 466 2006 53.798 454 2007 43.056 375 Sistema 33.774 30.179 24.489 15.762 3.162 15.125 15.321 12.311 21.069 46.474 55.645 54.252 43.431 Sistema Cotizantes Isapres Abiertas Cerradas 1995 1.587.089 62.136 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 1.622.906 1.664.119 1.559.788 1.402.608 1.300.005 1.236.118 1.204.941 1.175.017 1.173.619 1.190.506 63.624 61.527 61.230 59.399 59.721 58.345 57.573 58.613 58.473 54.353 2006 1.228.344 57.821 2007 1.300.648 58.298 Sistema 1.649.225 1.686.530 1.725.646 1.621.018 1.462.007 1.359.726 1.294.463 1.262.514 1.233.630 1.232.092 1.244.859 1.286.165 1.358.946 Cotizantes con cuenta de excedentes Isapres 1995 1996 Abiertas 66.293 114.651 Cerradas 1.918 5.097 1997 147.156 4.990 1998 207.944 6.011 1999 201.640 3.941 2000 167.146 4.226 2001 179.182 5.027 2002 136.645 5.169 2003 145.197 5.115 2004 162.298 4.884 2005 166.516 4.711 2006 186.337 4.783 2007 246.715 4.884 Sistema 68.211 119.748 152.146 213.955 205.581 171.372 184.209 141.814 150.312 167.182 171.227 191.120 251.599 Saldos Contables de excedentes Isapres 1995 Abiertas 996 Cerradas 77 1996 5.225 201 1997 6.990 242 1998 10.289 275 1999 10.693 316 2000 10.845 347 2001 9.732 371 2002 8.814 393 2003 8.450 393 2004 9.342 432 2005 10.783 404 2006 12.998 368 2007 14.366 364 5.427 7.231 10.564 11.009 11.191 10.103 9.206 8.843 9.774 11.187 13.366 14.730 Sistema 1.073 Departamento de Estudios y Desarrollo C.Copetta 9