02 1420141131227

Anuncio

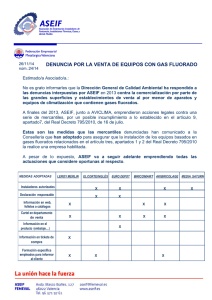

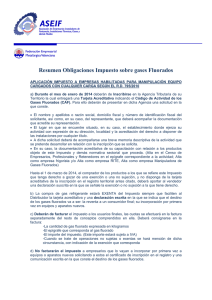

13/01/14 TTC núm.:02/14 INSCRIPCIÓN TARJETAS CAF. IMPUESTOS SOBRE GASES FLUORADOS Desde el pasado miércoles 7 de enero, se ha mantenido contacto con la responsable de la Oficina Gestora de Impuestos Especiales de Valencia, que es la entidad encargada de la gestión del nuevo Impuesto sobre Gases Fluorados. En estos contactos se ha intentado facilitar el cumplimiento de las nuevas obligaciones fiscales que se establecen, teniendo en cuenta que todavía no está publicada la Orden Ministerial que creará los modelos tributarios que afectan a este Impuesto. Para ello, se adjunta información relativa a la Inscripción CAF para la actividad de instaladores mantenedores de clima y frio habilitadas para manipular equipos cargados con cualquier carga de refrigerantes fluorados. Plazo 31 de enero de 2014. 1.- TARJETAS CAF por CIF, por establecimiento y actividad. Cada empresa deberá solicitar una tarjeta CAF para cada uno de los establecimientos (centros de trabajo con almacén) de que disponga y para cada una de las actividades que desarrolle. Si están en diferentes provincias deberá inscribirse en cada una de las sedes de las oficinas gestoras de impuestos especiales. Eje. Una empresa con dos centros de trabajo con almacén en Valencia y uno en Castellón deberá sacar tres tarjetas CAF, dos en Valencia y una en Castellón. 2.- INSCRIPCION GASES FLUORADOS DE EFECTO INVERNADERO C.A.F. Las Tarjetas CAF deben solicitarse a nivel Provincial, mediante una solicitud suscrita por el titular del establecimiento o por su solicitante dirigida a la Jefa Adjunta de la Dependencia Regional de Aduanas e II.EE. de Valencia. Las solicitudes se pueden presentar en soporte papel, pero se recomienda su presentación por Internet, a través de la siguiente ruta: www.aeat.es / Sede Electrónica / Procedimientos servicios y trámites / censos, NIF y domicilio fiscal / Censo de Impuestos Especiales / II.EE. Inscripción en el censo II.EE. / Presentar solicitud o comunicación. En el escrito de solicitud deberá figurar como mínimo los siguientes datos: Nombre y apellidos, domicilio y NIF del solicitante. Nombre o Razón social, domicilio fiscal y NIF de la empresa. Clase de establecimiento y el lugar donde se encuentra situado, con expresión de su dirección y localidad. Determinar claramente qué tipo de CAF solicita. (instaladora mantenedora de equipos o aparatos con sistemas frigoríficos para cualquier carga de refrigerantes fluorados). Teléfono de contacto. (importante para aclaración de la documentación presentada). Documentos de Identificación que acompañan a la solicitud: Si es persona jurídica: Fotocopia del NIF del que suscribe la solicitud y representa a la mercantil, y copia de sus los poderes de representación. Si es persona física: Fotocopia del DNI de la persona que suscribe. Resto de documentación: Plano de ubicación del establecimiento dentro de la localidad en la que se ubica (ej.: Pantallazo del Google Maps), con indicación expresa de la dirección. Copia del documento de acreditación del establecimiento. (propiedad, arrendamiento, …). Breve Memoria descriptiva de la actividad que se pretende desarrollar en relación con la inscripción que se solicita. Alta en el Censo de Empresarios, Profesionales y Retenedores en el epígrafe correspondiente a la actividad. (Modelo 036 para personas jurídicas y 037 para personas físicas) No hace falta adjuntarlo pero desde II.EE: comprobarán que la empresa está realmente censada para la actividad que declara, en caso contrario se requerirá su inscripción. Documentación relativa a su capacitación y demás normativa sectorial: Copia del Certificado de la Consellería de Industria como Empresa Habilitada como Manipuladora de equipos con sistemas frigoríficos de cualquier carga de refrigerantes fluorados; y copia del Certificado de la Consellería de Industria como Empresa Habilitada Instaladora Frigorista y/o del Certificado como Empresa Habilitada RITE. derecho a disponer de ese Documentación relativa al Registro de Existencias por Establecimiento: Dado que se deber llevar un registro de existencias de los productos objeto del impuesto, mediante un sistema contable en soporte informático, autorizado por la Oficina Gestora, se recomienda aprovechar la inscripción para presentar el modelo de registro de existencias que ese establecimiento/empresa va a llevar (ej. Pantallazo del sistema de gestión Excel o SAP) Recordamos que los asientos deberán efectuarse diferenciando los diversos productos con expresión de las cantidades en Kilos, los epígrafes, la clasificación de sujeción, exención o no sujeción, y el origen y destino de los mismos identificando al proveedor y al cliente. Declaración de Existencias de los gases fluorados almacenados a fecha de 1 de enero de 2014, expresados en Kg. Y el epígrafe que corresponda. (plazo de comunicación hasta 31/03/2014. 3.- OTROS ASPECTOS A TENER EN CUENTA Robos, Mermas, y carácter de “Nueva Instalación” cuando hay reconversión Pese a nuestros requerimientos, a través de la Asociación Nacional AEFYT, en el reglamento del impuesto no aparece la propuesta de que los robos de refrigerantes estén exentos del pago del Impuesto. Tampoco aparece recogida la figura de las mermas o del gas que queda en las botellas vacías. Asimismo, en el Reglamento no aparece el concepto de “nueva instalación” para el caso de instalaciones existentes que sean reconvertidas al uso de refrigerantes con un PCA menor. La Agencia Tributaria se ha comprometido a estudiar estos temas y a plantar una solución. Tabla de Mezclas de Refrigerantes y Epígrafe 2.1 En la ley aparece un listado de los refrigerantes puros con el valor de PCA correspondiente. Las mezclas se deben calcular según la proporción de cada componente. Para evitar interpretaciones, unificar criterios y cálculos (por ejemplo, redondeo o número de revisión del IPCC para el valor del PCA) y simplificar procedimientos, AEFYT elaboró una tabla completa con todas las mezclas y propuso formalmente al Ministerio la inclusión de la misma en el Reglamento, pero no aparece en la versión final publicada. La Agencia Tributaria afirma que están preparándola en colaboración con Medio Ambiente, para lo cual se basarán en los refrigerantes incluidos en las tablas del RSIF; tardarán en publicarla, por lo que en principio admitirán el epígrafe genérico que índica la Ley (2.1) para las mezclas. Facturación del Impuesto Se deberán de facturar el impuesto a los usuarios finales, las cuotas se efectuará en la factura separadamente del resto de conceptos comprendidos en ella. Deberá consignarse en la factura: La cantidad de gas fluorado expresada en kilogramos. El epígrafe que corresponda al gas fluorado. El importe del impuesto. (Este importe estará sujeto a IVA). Cuando se trate de operaciones no sujetas o exentas se hará mención de dicha circunstancia, con indicación de la exención que corresponda. No facturarán el impuesto a empresarios que lo vayan a incorporar por primera vez a equipos o aparatos nuevos solicitando a estos el certificado de inscripción en el registro de la Conselleria de Industria o, en su defecto, factura, contrato de la adquisición de los mismos. ASEIF LE OFRECE LA POSIBILIDAD DE TRAMITAR ESTA INSCRIPCIÓN DESDE LA ASOCIACIÓN, PARA ELLO SI ESTA INTERESADO PÓNGANSE EN CONTACTO CON EL DEPARTAMENTO DE ASEIF.