H.Cámara de Diputados de la Nación PROYECTO DE LEY Texto

Anuncio

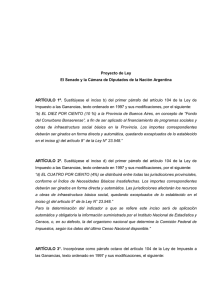

H.Cámara de Diputados de la Nación PROYECTO DE LEY Texto facilitado por los firmantes del proyecto. Debe tenerse en cuenta que solamente podrá ser tenido por auténtico el texto publicado en el respectivo Trámite Parlamentario, editado por la Imprenta del Congreso de la Nación. Nº de Expediente 4402-D-2011 Trámite Parlamentario 125 (06/09/2011) Sumario IMPUESTO A LAS GANANCIAS-LEY 20628 - T.O DECRETO 649/97 Y SUS MODIFICACIONES -. SUSTITUCION DEL INCISO J) DEL ARTICULO 20, SOBRE EXENCION POR LA EXPLOTACION DE LOS DERECHOS DE AUTOR. Firmantes HELLER, CARLOS SALOMON - SABBATELLA, MARTIN - BASTEIRO, SERGIO ARIEL. Giro a Comisiones PRESUPUESTO Y HACIENDA. El Senado y Cámara de Diputados,... Modificación al Inciso "J" del Artículo 20 de la Ley 20.628 de Impuesto a las Ganancias Artículo 1º.- Sustitúyese el inciso "J" del artículo 20 de la Ley 20628 del Impuesto a las Ganancias, (T.O. decreto 649/97) y sus modificaciones, el que queda redactado de la siguiente manera: "J) Las ganancias provenientes de la explotación de derechos de autor amparados por la Ley Nº 11.723 hasta la suma de CIEN MIL PESOS ($100.000) por período fiscal, siempre que el impuesto recaiga directamente sobre las personas físicas de los autores o sus derecho habientes; que las respectivas obras sean debidamente inscriptas en la Dirección Nacional del Derecho de Autor; que el beneficio proceda de la publicación, ejecución, representación, exposición, exhibición, emisión, traducción u otra forma de reproducción; y que las sumas devengadas por la explotación de esos derechos sean abonados a través de las sociedades de gestión colectiva de los derechos de autores que normativamente correspondan a cada rubro. Esta exención no será de aplicación para beneficiarios del exterior". Artículo 2º.- Comuníquese al Poder Ejecutivo. FUNDAMENTOS Señor presidente: La recaudación a valores constantes provenientes del Impuesto a las Ganancias ha experimentado un crecimiento importante en los últimos años; debido a que las alícuotas impositivas legales se han mantenido constantes, cuando las causas de este incremento en la recaudación deberían responder a otros elementos. A ello, se le suma otro factor, la suspensión de los mecanismos de ajuste contemplados en la ley 20.628 (Texto Ordenado Decreto 649/97). Si se dispusieron ajustes correctivos, éstos no lograron evitar esta situación. La exención vigente de $ 10.000 fue establecida hace ya más de una década. La falta de variación de dicho tope por un período tan prolongado, junto a la modificación de las variables económicas, ha generado un aumento en la tasa efectiva y por consiguiente el mismo nivel de renta real se ve sometido cada año a alícuotas superiores. La mecánica de cálculo del Impuesto a las Ganancias comprende la existencia de mínimos no imponibles, los que al no ser actualizados periódicamente, hoy exhiben distorsiones que perturban el poder adquisitivo de los afectados. Esta situación se aparta del principio de realidad económica, prescindiendo de la capacidad contributiva del contribuyente, que se traduce en una mayor carga tributaria y en una disminución del poder adquisitivo de su ingreso. El incremento del costo de vida en los últimos ejercicios fiscales, hace reaparecer las condiciones que los legisladores tuvieron en cuenta al establecer los mecanismos de ajuste contenidos en la mayoría de las leyes impositivas. La ley de Impuesto a las Ganancias prevé mecanismos de ajuste periódicos, pero su aplicación está suspendida por la ley de Emergencia Económica. Esta suspensión provoca que las personas comprendidas en el inciso j) del artículo 20 de la ley de Impuesto a las Ganancias se vea perjudicada por la no aplicación del ajuste establecido en el artículo 25 de la norma citada, al tributar sobre parte de los ingresos necesarios para conservar su nivel adquisitivo. Conjuntamente con ello, se afecta la previsibilidad, ya que la tasa efectiva final del impuesto depende de factores ajenos a los establecidos por ley. Todo lo expuesto, justifica la necesidad de reestablecer los mecanismos de ajuste contemplados en la legislación o actualizar progresiva y periódicamente los mínimos no imponibles, para darle un tratamiento integral, homogéneo y previsible al efecto que produce el constante incremento de variables sobre la determinación de los impuestos. A nadie escapa que los autores son creadores individuales que generan una suerte de riqueza social, como así tampoco las dificultades que padecen para poder ejercer el acto creativo de sus obras. Ese aporte social fue reconocido plenamente por la ley 21481, al eximirlos de todo gravamen, cuando en su artículo 10 inc. c) modifica radicalmente el inciso j) del artículo 20 de la ley 20628 al incorporar el siguiente texto: "Están exentos del gravamen: ...j) Las ganancias provenientes de derechos de autor y las restantes ganancias derivadas de derechos amparados por la ley 11723, siempre que el impuesto recaiga directamente sobre los autores o sus derechohabientes y que las respectivas obras sean debidamente inscriptas en la Dirección Nacional del Derecho de Autor. Esta exención no será de aplicación para beneficiarios del exterior". Lamentablemente, tal reconocimiento a la creación hoy se encuentra derogado y suplantado por una base mínima no imponible de $ 10.000, que a todas luces resulta desproporcionada y a la vez injusta. Además, se incorpora como condición, para acceder a la exención, que las sumas percibidas como consecuencia de las actividades comprendidas en la ley 11.723, lo sean a través de las respectivas sociedades de gestión colectiva de los derechos de autores. Tal condición no resulta infundada, sino por el contrario necesaria o forzosa, toda vez que, dichas sociedades de gestión colectiva de los derechos de autores y derechos conexos, por ley, tienen a su cargo la percepción en el país, de los derechos económicos de autor, no sólo de sus socios sino de todos los autores y compositores, como así también de sociedades autorales extranjeras con las que se encuentren vinculadas mediante convenios. Ello surge de las distintas leyes que crean las sociedades de autores para cada rubro o disciplina y/o de sus respectivos decretos reglamentarios (v.g. artículo 1º de la Ley 17.648 y artículo 1º del decreto reglamentario 5146/69, para SADAIC; artículo 1º de la Ley 20.115 de ARGENTORES; entre otros) y reposa en un sistema de gestión colectiva del patrimonio artístico de sus representados. Este, es el único medio del que disponen los autores para percibir sus derechos, ello con la finalidad de protegerlos mediante una eficaz tutela de sus intereses frente a todos aquellos que de cualquier manera ejecuten sus obras; proveyendo así un adecuado servicio de control y fiscalización. Todo ello, también, ha sido receptado por la reiterada doctrina y jurisprudencia de nuestros tribunales, entre la que podemos citar a modo de ejemplo: "El Derecho de Autor en la Argentina" (Villalba, C.A. y Lipszyc, D., pág. 340, nota 8, Bs. As. 2009); autos "Piazzolla, Daniel Hugo c/ América TV S.A. s/ Ordinario"; y "Mitnik, Bernardo c/ Sadaic" (CNCiv., Sala L, 3.7.98, JA, 2000, I, 342). La exigencia de la intervención forzosa de las sociedades de gestión colectiva, garantiza al fisco que los ingresos sean provenientes de la actividad que la ley promociona e indirectamente ha de evitar la evasión fiscal dado que dichas entidades a la vez actúan como agentes de retención del Impuesto a las Ganancias. De esta manera, toda transacción que involucre a un autor o creador con el productor o empresario que la contrata, queda expuesta ante la AFIP. Vale aclarar que, por gestión colectiva se entiende "el sistema de administración de derechos de autor y de derechos conexos por el cual sus titulares delegan, en organizaciones creadas al efecto, la negociación de las condiciones en sus obras; sus prestaciones artísticas o sus aportaciones industriales que -según el caso- serán utilizadas por los difusores y otros usuarios primarios; el otorgamiento de las respectivas autorizaciones; el control de las utilizaciones; la recaudación de las remuneraciones devengadas y su distribución o reparto entre los beneficiarios." La amplitud de las funciones que cumplen las entidades de gestión colectiva, dependen de la categoría y del género de los derechos administrados, pero, aún cuando rijan sistema de licencias no voluntarias, la actividad de gestión colectiva comprende al menos dos aspectos básicos: la recaudación y la distribución o reparto. La gestión colectiva de derecho de autor nació y se desarrolló a través de entidades de carácter privado, sin propósito de lucro, formadas por autores, con el objeto de defender los intereses de carácter personal y de administrar los derechos patrimoniales de los autores de obras de creación. El 3 de julio de 1985 se impuso con carácter general en Francia, que las agrupaciones de autores en su forma jurídica se convirtieran en sociedades civiles. Este modelo fue seguido por varios países de América latina, como por ejemplo, Argentina, Brasil y México. En cuanto a la autorización que da el autor a una sociedad en el orden público es diferente al del orden privado que emana de un contrato de sociedad, mandato, cesión o aportes sociales, en lo público la representatividad de los titulares de derecho que ejerce el organismo emana de la norma legal que lo crea, es exclusivamente de ley. De acuerdo a esto se dice que este sistema es más equitativo por su protección social directa, el cual evita otras regulaciones más que las dispuestas por la ley y sus reglamentos. En conclusión, las sociedades de gestión colectiva, son facilitadoras tanto de los usuarios, como principalmente de los autores y productores o representantes de obras artísticas, literarias, fonográficas, entre otras. Por tal motivo su existencia es imprescindible para el funcionamiento y ejecución jurídico, moral, patrimonial y fiscal de los derecho de los autores. El presente proyecto se encuadra dentro de los lineamientos establecidos en último párrafo del inciso 19 del artículo 75 de la Constitución Nacional, que atribuye al Congreso de la Nación la competencia para: "Dictar leyes que protejan la identidad y pluralidad cultural, la libre creación y circulación de las obras de autor; el patrimonio artístico y los espacios culturales y audiovisuales". Señor Presidente, por las razones expuestas es que solicitamos la aprobación del presente proyecto de ley.