Costos de calidad: son aquellos costos asociados a

Anuncio

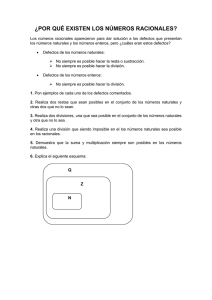

COSTOS DE CALIDAD Y NO CALIDAD HUMBERTO DÍAZ MEJÍA Costos de calidad: son aquellos costos asociados a las inversiones que lleva a cabo la empresa para asegurar la calidad de los bienes y servicios producidos. La prevención y la evaluación son la fuente de estos costos. Dicho de otra manera son los que se generan o derivan de la ejecución de sistemas de control y prevención. Costos de no calidad: son los gastos en los que incurre la empresa para corregir no conformidades en los bienes y servicios producidos. La calidad afecta varios elementos que influyen en la producción. Estos costos se dan cuando no se ha hecho una buena prevención y/o evaluación. Se dan por gastos innecesarios y que se podrían evitar. Costos relacionados con la calidad. 1. Costos de calidad Costos de evaluación Costos de prevención 2. Costos de no calidad Costos por defectos internos Costos por defectos externos Costos de evaluación: involucra la evaluación de un producto o servicio por etapas sucesivas desde el diseño hasta la entrega. Costos de prevención: son aquellos en que se incurre al detectar y eliminar causas de defectos, con la idea de disminuirlos al valor mínimo. Costos por defectos internos: asociado con los defectos que se encuentran antes de transferir el producto al cliente podemos mencionar los siguientes: Costos de desperdicios y retrabajos. Análisis de fallas y acciones correctivas. Costos derivados por fallas en las compras. Derivados de inspecciones al 100%. Fallas en diseño de productos y procesos. Rebajas al cliente por productos fuera de especificaciones. Costos por defectos externos: se detectan cuando el producto está en manos del cliente: Derivados de atender quejas y reclamos. Derivados por la devolución de productos. Derivados de las concesiones a los clientes. Derivados de las multas, litigios y costos de reparación. Derivados de la reposición gratuita de productos. Estudios realizados en la mayoría de las industrias, evidencian que los costos relacionados con la calidad se distribuyen el 65% a costos de no calidad, 30% a costos de evaluación y el 5% en los costos de prevención. Entre los costos de no calidad encontramos costos ocultos que rara vez se miden. Entre los costos medibles se encuentran los desperdicios, retrabajos, garantías y entre los costos ocultos se encuentran las pérdidas de pedidos, incrementos de inventarios, retrasos, disminución de la capacidad, problemas de entregas, pérdidas de clientes. Bibliografía J.M. Juran, F.M. Gryna. Análisis y Plaeación de la Calidad. 3era Edición. McGraw-Hill. México. Norma Española. UNE – EN ISO 14001. Sistemas de Gestión Medioambiental. Especificaciones y directrices para su utilización (ISO 14001:1996). Norma Española. UNE – EN ISO 9001. Sistemas de gestión de la calidad. Requisitos. Corporación Unificada Nacional Profesor: Humberto Díaz Mejía Control Gerencial 1. Evidencie aquellos costos asociados a las inversiones que lleva a cabo la empresa donde labora para asegurar la calidad de los bienes y servicios producidos. 2. Evidencie aquellos gastos en los que incurre la empresa donde labora para corregir no conformidades en los bienes y servicios producidos. 3. Estudios realizados en la mayoría de las industrias, evidencian que los costos relacionados con la calidad se distribuyen el 65% a costos de no calidad, 30% a costos de evaluación y el 5% en los costos de prevención. En la empresa donde labora como cree que se presenta la situación. 4. Entre los costos de no calidad encontramos costos ocultos que rara vez se miden. Entre los costos medibles se encuentran los desperdicios, retrabajos, garantías y entre los costos ocultos se encuentran las pérdidas de pedidos, incrementos de inventarios, retrasos, disminución de la capacidad, problemas de entregas, pérdidas de clientes. En la empresa donde labora como cree que se presenta la situación.