- Ninguna Categoria

UNIVERSIDAD AUTÓNOMA DE AGUASCALIENTES CENTRO DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

Anuncio

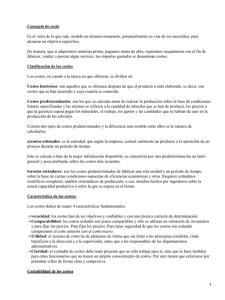

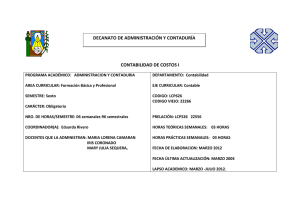

UNIVERSIDAD AUTÓNOMA DE AGUASCALIENTES CENTRO DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS DEPARTAMENTO DE CONTADURIA. MATERIA: CARRERA: SEMESTRE PLAN DE ESTUDIOS: ÁREA ACADÉMICA: PREREQUISITOS: CONTABILIDAD DE COSTOS LIC. EN TECNOLOGÌAS DE INFORMACIÓN SEGUNDO 2006 COSTOS NINGUNO HRS. T/P: CRÉDITOS: 2/3 7 CLAVE: FECHA DE REVISIÓN: 066310 JUL-2008 POSREQUISITOS: NINGUNO OBJETIVO GENERAL Desarrollar en los alumnos una concepción elemental de la organización, características, funciones e interrelaciones de las distintas áreas de la industria moderna de transformación y del papel que, en el desarrollo de sus actividades financieras y de sus procesos de producción y distribución, desempeñan la Contabilidad Administrativa o Gerencial, la Contabilidad de Costos, como fase inicial de un estudio tendiente a desarrollar una perspectiva general de la naturaleza y significado de los costos de las interrelaciones de estos con los volúmenes de producción y las utilidades, de la estructura, modalidades y objetivos de los sistemas de costos de producción y del contexto teórico y etapas del proceso a seguir en la predeterminación de cargos indirectos. Todo ello, dentro de un plan encaminado al desarrollo de casos apegados a la realidad de todos los problemas que, a nivel de lo enseñado, pudieran presentarse en una planta fabril. MÉTODOS DIDÁCTICOS 1) Exposiciones verbales por parte del profesor. 2) Realización de trabajos por parte de los alumnos. 3) Asesorías por parte del profesor. EVALUACIÓN EVALUACIÓN % COMPONENTES DE EVALUACIÓN UNIDADES 1ER EXAMEN 30 EXAMEN I-VI 2DO EXAMEN 30 EXAMEN VII 3ER EXAMEN 40 EXAMEN I-VIII PERIODICIDAD DE APLICACION AL TERMINO DE LAS UNIDADES I-VI AL TERMINO DE LA UNIDAD VII AL TERMINO DE LAS UNIDADES I-VIII CARACTERISTICAS DEL CURSO Importancia del Area de Contabilidad de costos. Estructuras funcionales típicas de la empresa manufacturera moderna, sus problemáticas principales del funcionamiento en lo referente a la contabilidad de costos. La teoría de costos y elementos que la conforman. Sistemas de costos por procesos, etc. OBJETIVOS PARTICULARES Al final del curso el estudiante podrá: Precisar el contenido y funciones de estas contabilidades en los procesos de producción y distribución en el desarrollo de la actividad de la empresa. Enunciar y analizar todos sus aspectos, el contenido de los objetivos esenciales de la contabilidad de costos analizando los alcances de la aplicación de esta disciplina a la industria de la transformación Presentar un panorama general del contenido y alcance de las funciones primordiales de una planta fabril en las distintas áreas de actividad de la misma, enfatizando la forma en que la ejecución del trabajo en sus distintos aspectos, se relaciona con la contabilidad de costos. Desarrollar los conceptos de costos exponiendo en forma precisa su significado y las bases en que se apoyan los diferentes ángulos de clasificación de costos. Definir los elementos de costo de producción indicando claramente con profusión de ejemplos, sus características distintivas. Desarrollar correctamente la contabilidad de materiales, sus presupuestos así como el buen manejo del control de inventarios en general. Desarrollar los diferentes conceptos que intervienen en el costo directo e indirecto de la mano de obra Desarrollar los diferentes elementos que intervienen en el gasto indirecto Desarrollar los conceptos de costos exponiendo en forma precisa su significado y las bases en que se apoyan los diferentes ángulos de clasificación de costos. Definir los elementos de costo de producción indicando claramente con abundancia de ejemplos, sus características distintivas. Desarrollar cada uno de los conceptos que existen en las diferentes etapas de los distintos procesos UNIDADES TEMÁTICAS UNIDAD I. EL AREA DE LA CONTABILIDAD DE COSTOS OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): Al finalizar el proceso enseñanza aprendizaje, el alumno será capaz de: 1. 2. 1. Comprender claramente los significados, funciones y áreas de la 2. aplicación de la Contabilidad Administrativa, de la Contabilidad Financiera y de la Contabilidad de Costos. Tener una concepción clara de los objetivos esenciales de la contabilidad de Costos y de los logros que persiguen los mismos. Contabilidad administrativa o Gerencial, Contab. Financiera y Contab. De Costos. Contenido y alcance de cada uno de los conceptos. Objetivos esenciales de la Contab. De Costos en su actual y más amplia extensión. 2.1. Determinación de la utilidad periódica y del valor de los inventarios. 2.2. Control de costos. 2.3. Planeación de utilidades y elección de alternativas. 2.4. Políticas de precios. UNIDAD II LA PLANTA FABRIL. SUS DIFERENTES AREAS. IDEA PRELIMINAR RESPECTO A SU FUNCIONAMIENTO. OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): 1. 2. 3. Al finalizar el proceso de aprendizaje el alumno será capaz de: 1. Conocer y describir las diferentes áreas de una planta fabril, sus fines, las características y tipo de actividades que en ella se realizan y la naturaleza de las relaciones o conexiones de estas con la contabilidad de costos. 2.- Formular trabajos relacionados con la visita a una planta fabril en la que el alumno desarrolle los conocimientos adquiridos. 4. Características y funciones de la industria de la transformación. Actividades de servicio complementario a la producción. Líneas de comunicación e interrelaciones funcionales entre las diferentes Áreas El área financiera y de contraloría .sus funciones primordiales y específicas relacionadas con:-La capacitación, acumulación, distribución, control, análisis, interpretación y proyección de los costos. UNIDAD III. LOS COSTOS Y SUS ELEMENTOS. LA RELACIÓN COSTOS-VOLUMEN-UTILIDAD. OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): 1. 2. 3. 4. Al finalizar el proceso de aprendizaje, el alumno será capaz de: Tener una idea clara del contenido del concepto de costos. Conocer los diferentes ángulos de clasificación de los costos y sus fundamentos teóricos. Percibir la naturaleza y características distintivas de los elementos del costo de producción. Distinguir la esencia, comportamiento y persecuciones de los costos desde el punto de vista de sus relaciones con los volúmenes de producción y/o venta y la importancia de clasificación atendiendo a su grado de control. 1. 2. 3. 4. 5. Concepto de COSTOS. Diferentes ángulos de clasificación de costos. Los elementos de costo de producción. La organización funcional de la planta y su estructuración desde el punto de vista de la contabilidad de costos. 4.1. Centros de costos. Punto de equilibrio5.1 Concepto desde el punto de vista de la industria de la transformación 5.2 Grafica UNIDAD IV CONTABILIDAD Y CONTROL DE MATERIALES. OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): 1. 2. 3. 4. 5. Al finalizar el aprendizaje, el alumno será capaz de: Entender la esencia y alcance de los objetivos fundamentales y el papel que desempeñan los departamentos, procedimientos y documentos que intervienen en las distintas fases de su proceso de control. Conocer las bases y fines de la codificación y del presupuesto de materiales y el mecanismo y procedimientos de los que emanan la información requerida para el control de inventarios. Haberse compenetrado del contenido y funciones de la requisición y de los elementos contabilizadores, así como de los asientos derivados de los mismos. Estar familiarizado con los procedimientos que pueden seguirse para el costeo de los materiales utilizados para la comprobación y ajuste de las existencias, para la valuación y contabilización de desperdicios o de materiales defectuosos, o dañados, para el cálculo de la rotación de inventarios y en general con la naturaleza y repercusiones de los problemas inherentes a los distintos aspectos de la contabilización de materiales. Diseñar un caso práctico tendiente a preparar un procedimiento contable de control de materiales. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. Objetivos fundamentales de la contabilidad de materiales. Diagramas de fase y documentación relacionados con este control. Codificación de materiales. Diferentes sistemas. Código de claves. Presupuestos de materiales. Cálculo de la magnitud económica de la orden de compra. Control de inventarios. Auxiliar de materiales. 6.1. Información de cada material, descripción mínima, punto de reorden, magnitud de la orden de compra, plazo y entrega. 6.2. Información relacionada con cada movimiento específico: pedido, recibido, reservado, emitido, saldado. Fórmulas. Documentación, movimientos y registros contables. Revisión de los principales procedimientos para el costeo de material utilizado y sus repercusiones contables y financieras. Inventarios físicos generales y parciales, rotatorios. Ajustes. Valuación y contabilización de desperdicios, materiales dañados o defectuosos. Diferentes alternativas. Rotación de inventarios. UNIDAD V CONTABILIZACION Y CONTROL DE MANO DE OBRA OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): Al finalizar el aprendizaje el alumno será capaz de: 1. 2. 3. 4. 5. Tener una idea precisa de los objetivos fundamentales de la contabilidad de la mano de obra y las características distintivas del trabajo directo e indirecto. Conocer las bases de la organización funcional de la mano de obra y el proceso seguido en la elaboración y contabilización de nóminas. Conocer las funciones generales del departamento de personal y el papel que en el desarrollo de las mismas desempeñan sus registros y controles. Tener una idea de los objetivos y aspectos medulares del control de tiempos en la planta. Haberse compenetrado de los fundamentos teóricos y de la mecánica de distribución y aplicación de la mano de obra al costo de producción, así como del carácter y aspectos jurídicos y contables de las prestaciones de mano de obra fabril. Conocer el tratamiento contable y las bases en que se apoyan los métodos de los incentivos para obtener mayor rendimiento en el trabajo y una reducción correlativa de los costos. Percibir los aspectos generales y de fondo inherentes a la contabilización de problemas especiales relacionados con la mano de obra. 1. 2. 3. 4. 5. 6. Objetivos fundamentales. Conceptos específicos de mano de obra directa e indirecta. Organización funcional de la mano de obra. 3.1. Elaboración y contabilización de nóminas. 3.2. Costos de manufactura. Funciones, registros y controles utilizados por el departamento de personal. Sistemas de incentivos. Generalidades de las prestaciones a la mano de obra fabril. 6.1. Seguro social. 6.2. Gratificaciones. 6.3. Vacaciones y días festivos. 6.4. Servicios médicos asistenciales, escolares, habitacionales, deportivos y recreativos. 6.5. Pensiones. 6.6. Seguros de grupo y contra accidentes y enfermedades. 6.7. Participación de los trabajadores en las utilidades de la empresa. UNIDAD VI CONTABILIZACION Y CONTROL DE LOS GASTOS INDIRECTOS OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): Al finalizar el aprendizaje el alumno será capaz de: 1. 2. Tener una visión clara de la naturaleza de los cargos indirectos, de sus mecanismos de acumulación y prorrateo y de la necesidad de que su derrame al costo del producto se haga en función a las bases que resulten más justas y convenientes para el fin de evitar en lo posible que los costos unitarios resulten distorsionados. Desarrollar casos relacionados con el proceso completo de acumulación y prorrateo de cargos indirectos. 1. 2. 3. 4. 5. 6. Objetivos fundamentales Elementos componentes de los gastos indirectos y cuadro general de clasificación. La departa mentalización contable desde el punto de vista de los costos y prorrateo primario. Bases de prorrateo secundario interdepartamental. Prorrateo final al costo del producto y análisis de cada una de las principales bases. Mantenimiento interno y externo UNIDAD VII SISTEMA DE COSTOS. ANGULOS DE CLASIFICACION Y SISTEMA DE ÓRDENES DE PRODUCCION. OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): 1. 2. 3. 4. 5. Al finalizar el aprendizaje al alumno será capaz de: Apreciar, en cuanto a la estructura formal, objetivos esenciales y aspectos distintivos de los sistemas de costos en sus distintos ángulos de clasificación. Conocer las relaciones substanciales que con las características de la producción y con las repercusiones en los costos unitarios y en el control interno tienen los sistemas de costos por órdenes de producción. Tener una visión clara de la naturaleza, alcances y limitaciones de los costos históricos y de la trascendencia de la predeterminación y estandarización de los costos. Distinguir las características y campos de aplicación del sistema de costos por órdenes de producción y de haberse compenetrado de las funciones y mecanismos de las cuentas de costos y de los registros y controles que se relacionan con este sistema. Desarrollar práctica con el sistema de costos por órdenes de producción. 1. 2. 3. 4. 5. 6. 7. Objetivos fundamentales de los sistemas de costos. Clasificación Sistema por órdenes de producción. Costos históricos, ventajas y desventajas. Importancia de la predeterminación y estandarización de los costos. Características del sistema de órdenes de producción. Mecanismo de las cuentas de costos dentro del sistema de órdenes de producción. Registros y controles contables. Casos prácticos. UNIDAD VIII SISTEMAS DE COSTOS POR PROCESO OBJETIVO(S) PARTICULAR(ES) CONTENIDO: En el transcurso de la unidad, el alumno (a): 1. 2. 3. 4. 5. 6. Al finalizar el aprendizaje el alumno será capaz de: Aprender y aplicar las características del sistema de costos por procesos. Distinguir los conceptos fundamentales del sistema de costos por procesos. Diferenciar los diversos casos que pueden presentarse al trabajar con un sistema de costos por procesos Conocer y aplicar el mecanismo de las cuentas de costos en el sistema de procesos. Comprender y analizar los registros y controles contables que se implantan en el sistema de costos por procesos. Desarrollar las prácticas utilizando el sistema de costos por procesos. 1. 2. 3. 4. 5. Características técnicas y contables. 1.1. Industrias a las que es aplicable este sistema de costos. Estructura y conceptos fundamentales. 2.1. Procesos. 2.2. Producción terminada. 2.3. Producción en proceso. 2.4. Producción equivalente. 2.5. Desperdicio normal. 2.6. Desperdicio extraordinario. 2.7. Producción defectuosa. 2.8. Producción averiada Mecanismo de las cuentas de costos. Registros y controles contables. Casos prácticos, con diferentes variables. BIBLIOGRAFÍA BASICA : 1.- CONTABILIDAD DE COSTOS Ortega Pérez de León, Armando. Editorial UTESA. 2.- INTRODUCCIÓN AL ESTUDIO DE LOS COSTOS INDUSTRIALES Del Río González, Cristóbal. Textos universitarios. UNAM. 3.- CONTABILIDAD DE COSTOS. PRIMER CURSO. Reyes Pérez, Ernesto. Edit. Lismeo, S.A. 4.- LA CONTABILIDAD DE COSTOS DE LA DIRECCIÓN DE EMPRESAS T. Horngren, Charles. Editorial UTEHA. 5.- CONTAB. DE COSTOS. UN ENFOQUE ADMVO. Y DE GERENCIA Backer y Jacobsen. Editorial Mc. Graw- Hill. 6.- MANUAL DE CONTADOR DE COSTOS. T. Lang. Editorial UTEHA. 7.- CONTABILIDAD BÁSICA DE COSTOS. Waldo Specthrie Samuel Editorial CECSA. 8.- CONTABILIDAD DE COSTOS. Dohor, Inghram y Love Edit. Laber. 9.- TÉCNICA DE LOS COSTOS Alatriste Salatiel. Edit. Porrúa. 10.- CONTABILIDAD DE COSTOS PARA EL USO DE LA GERENCIA. H. Li David. Edit. Diana. 11.- SISTEMAS DE COSTOS OPERATIVOS. N. Anthony Robert.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados