Contraste de Cointegración entre consumo e PIB en Grecia

Anuncio

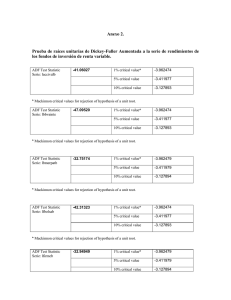

CONTRASTE DE COINTEGRACIà N ENTRE CONSUMO E PIB EN GRECIA A análise da cointegración e os modelos con correción de erro é unha das metodoloxÃ−as utilizadas para ó análise da causalidade entre variables económicas. As regresións espurias (Granger e Newbold,1974) son as que existen entre 2 variables que mostran as seguintes caracterÃ−sticas : a)non mantenhen entre s iunha relación causal b)a estimación dun modelo econométrico temporal, que relaciona a unha delas coa outra, proporciona elevada bondade do axuste e un valor do estatÃ−stico Durbin-Watson (dw) baixo, inferior o valor 2 que corresponderÃ−a á ausencia de autocorrelación e inferior o lÃ−mite inferior do test de Durbin-Watson. Realizo a análise de cointegración entre o consumo privado de Grecia (C90GR) e o Producto interior bruto (PIB90GR) no perÃ−odo 1960-1995 , expresado en miles de millóns de dólaresde 1990 . Considerando as opcións do test ADF : (N ,1) ,(C,1) e (T,1). Tomo como referencia bibliográfica o documento nº61 da serie Economic Development. ( http//:www.usc.es/economet ) DATOS TABLA 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 16.98000 17.70000 18.60000 20.23000 21.78000 23.25000 24.70000 26.40000 28.03000 30.50000 32.19000 34.44000 37.07000 37.32000 39.36000 41.45000 43.34000 45.81000 47.01000 47.09000 48.05000 49.92000 50.05000 50.90001 52.89000 23.80000 24.16000 26.61000 28.81000 31.51000 33.43000 35.27000 37.62000 41.34000 44.63000 47.81000 52.05000 55.86000 53.83000 57.09000 60.72000 62.80000 67.01000 69.48000 70.70000 70.74000 71.02000 71.30000 73.26000 75.55000 1 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 53.24000 53.89000 55.81000 59.21000 60.74000 62.46000 63.95000 63.45000 64.74000 66.53000 76.78000 76.42000 79.82000 82.89000 82.91000 85.47000 86.08000 84.67000 86.40000 88.21000 Primeiro: Analizamos a evolución conxunta da series C90GR e PIB90GR : Modelo 1: Relación a longo prazo Plantexamos a relación a longo prazo entre as variables C90GR e PIB90GR mediante a estimación do seguinte modelo estático: LS C90GR C PIB90GR Dependent Variable: C90GR Method: Least Squares Date: 05/04/07 Time: 12:03 Sample: 1960 1995 Included observations: 36 Variable Coefficient Std. Error t-Statistic Prob.  C PIB90GR -1.758171 0.733709 0.827793 0.013133 -2.123926 55.86705 0.0410 0.0000 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.989224 0.988907 1.667172 94.50177 -68.45358 0.210306     Mean dependent var     S.D. dependent var     Akaike info criterion     Schwarz criterion     F-statistic     Prob(F-statistic) 41.80500 15.82905 3.914088 4.002061 3121.127 0.000000 A análise dos resultados da regresión manifesta unha elevada bondade do axuste R2 =0,98 .Os signos son os esperados, as variables explicativas teñen un efeito estadÃ−sticamente significativo, pero o Durbin-Watson é baixo: 0,21. Con estos resultados temos que estudar se se trata dunha regresión espuria. Introducimos no comando do computador : GENR ERROR1=RESID Test de raÃ−ces unitarias: é a metodologÃ−a utilizada para contrastar a estacionariedade da perturbación mediante un test no que a hipótese que se contrasta é o valor unitariodun determinado coeficiente autorregresivo (a1) mediante ó análise da nulidade de (a1-1). Baixo determinadas hipóteses se o modelo 2 esta bem especificado a pert5urbación será estacionaria e o coeficiente a1 será menor que 1.Si se rechaza a hipótese de que (a1-1) é igual a cero e hai9 evidencias de que (a1-1) menor a cero, enton aceitase que a perturbación é estacionaria e que a regresión é nonespuria.Si se aceita a hipótese (a1-1)=0 e hai evidencia de que (a1-1) é maior o igual a cero a perturbación non é estacionaria e , según os defensores deste enfoque, a regresión considerase espuria ou non causal. Problemas deste enfoque: a identidade que se fai nel é entre non estacionariedade da perturbación e a regresión espuria , mas existen regresiones non espurias con perturbacións non estacionarias e regresións espurias con perturbacións non estacionarias. Aplicamos o test de raÃ−z unitaria ADF á serie de residuos ERROR1, para a súa análise de estacionariedade. Na proba de Dickey-Fuller aumentado partese da ecuación: D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“¡iï“ D(ERROR(-i))+ ï“¥t A proba de Dickey-Fuller (un dos test da raÃ−z unitaria) aplicase a regresións do tipo: D(ERROR)= δïδªERROR(-1)+ ï“−t N=sen ordeada na origen. UROOT(N,1) ERROR1 Null Hypothesis: ERROR1 has a unit root Exogenous: None Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -0.663037 -2.634731 -1.951000 -1.610907  0.4224 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR1) Method: Least Squares Date: 05/04/07 Time: 12:07 ï“´= -0.663037 . Aceitamos a Ho do 1%,5% e 10%. Aceitamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á dereita dos nÃ−veis crÃ−ticos na cola esquerda da distribución.A aceptación con frecuencia non indica ausencia de cointegración e pode deberse a : i) a existencia dunha clara evidencia empÃ−rica favorable a dita hipótese ii)a existencia dunha gran incertidume , posta de manifesto por unha gran amplitude do intervalo de confianza do parámetro. Ecuación do test con C=con ordenada na origen: D(ERROR)= ï“¢o+δïδªERROR(-1)+ ï“−t UROOT(C,1) ERROR1 Null Hypothesis: ERROR1 has a unit root 3 Exogenous: Constant Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -3.850125 -3.653730 -2.957110 -2.617434  0.0061 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR1) Method: Least Squares Date: 05/04/07 Time: 12:10 ï“´= -3.850125. Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con T= con ordeada na origen e tendencia t. D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“−t UROOT(T,1) ERROR1 Null Hypothesis: ERROR1 has a unit root Exogenous: Constant, Linear Trend Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.756543 -4.296729 -3.568379 -3.218382  0.0033 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR1) Method: Least Squares ï“´= -4.756543. Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Modelo 2: Modelo en primeiras diferencias LS D(C90GR) C D(PIB90GR) 4 Dependent Variable: D(C90GR) Method: Least Squares Date: 05/04/07 Time: 12:30 Sample (adjusted): 1961 1995 Included observations: 35 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  C D(PIB90GR) 0.705920 0.388066 0.150246 0.061564 4.698422 6.303429 0.0000 0.0000 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 0.546287 0.532538 0.553958 10.12668 -27.95979     Mean dependent var     S.D. dependent var     Akaike info criterion     Schwarz criterion     Durbin-Watson stat 1.446571 0.810221 1.711988 1.800865 1.932662 A análise dos resultados da regresión manifesta unha bondade do axuste R2 =0,54 .Os signos son os esperados, as variables explicativas teñen un efeito estadÃ−sticamente significativo, o Durbin-Watson é : 1,93. Este valor é próximo a 2 que corresponde coa ausencia de autocorrelación e inferior ó limite do test de Durbin-Watson. Realizamos á análise da estacionariedade dos residuos: GENR ERROR2=RESID Aplicamos o test da raÃ−z unitaria á serie de residuos ERROR2 par a análise da súa estacionariedade: D(ERROR)= δïδªERROR(-1)+ ï“−t N=sen ordeada na origen. UROOT(N,1) ERROR2 Null Hypothesis: ERROR2 has a unit root Exogenous: None Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.486144 -2.636901 -1.951332 -1.610747  0.0001 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR2) Method: Least Squares Date: 05/04/07 Time: 12:31 Sample (adjusted): 1963 1995 5 Included observations: 33 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR2(-1) D(ERROR2(-1)) -1.120630 0.127281 0.249798 0.176625 -4.486144 0.720630 0.0001 0.4765 R-squared 0.502447     Mean dependent var 0.015373 Adjusted R-squared 0.486397     S.D. dependent var 0.778232 S.E. of regression 0.557729     Akaike info criterion 1.728803 Sum squared resid 9.642895     Schwarz criterion 1.819500 Log likelihood -26.52525     Durbin-Watson stat 1.935393 ï“´= -4.486144 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con C=con ordenada na origen: D(ERROR)= ï“¢o+δïδªERROR(-1)+ ï“−t UROOT(C,1) ERROR2 Null Hypothesis: ERROR2 has a unit root Exogenous: Constant Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.415111 -3.646342 -2.954021 -2.615817  0.0014 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR2) Method: Least Squares Date: 05/04/07 Time: 12:32 Sample (adjusted): 1963 1995 Included observations: 33 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR2(-1) D(ERROR2(-1)) C -1.120405 0.126703 0.019413 0.253766 0.179453 0.098647 -4.415111 0.706051 0.196795 0.0001 0.4856 0.8453 R-squared Adjusted R-squared 0.503089 0.469961     Mean dependent var     S.D. dependent var 0.015373 0.778232 6 S.E. of regression 0.566582     Akaike info criterion 1.788119 Sum squared resid 9.630463     Schwarz criterion 1.924165 Log likelihood -26.50396     F-statistic 15.18648 Durbin-Watson stat 1.937281     Prob(F-statistic) 0.000028 ï“´= -4.415111 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con T= con ordeada na origen e tendencia t. D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“−t UROOT(T,1) ERROR2 Null Hypothesis: ERROR2 has a unit root Exogenous: Constant, Linear Trend Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.596575 -4.262735 -3.552973 -3.209642  0.0044 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR2) Method: Least Squares ï“´=-4.596575. Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. . Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Modelo 3. Modelo Dinámico Mixto: Combinamos niveÃ−s e incrementos , tendo en conta a endógena retardada como variable esplicativa. LS C90GR C D(PIB90GR) C90GR(-1) Dependent Variable: C90GR Method: Least Squares Date: 05/04/07 Time: 12:37 Sample (adjusted): 1961 1995 Included observations: 35 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  C D(PIB90GR) 0.323981 0.414050 0.338029 0.064424 0.958441 6.426984 0.3450 0.0000 7 C90GR(-1) 1.008087 0.006425 156.9054 0.0000 R-squared 0.998806     Mean dependent var 42.54514 Adjusted R-squared 0.998731     S.D. dependent var 15.41516 S.E. of regression 0.549118     Akaike info criterion 1.720811 Sum squared resid 9.648989     Schwarz criterion 1.854126 Log likelihood -27.11419     F-statistic 13381.17 Durbin-Watson stat 2.064245     Prob(F-statistic) 0.000000 A análise dos resultados da regresión manifesta unha bondade do axuste moi boa R2 =0,99 .Os signos son os esperados, as variables explicativas teñen un efeito estadÃ−sticamente significativo, o Durbin-Watson é : 2,06. Este valor é maior a 2 que corresponde coa ausencia de autocorrelación e inferior ó limite do test de Durbin-Watson. GENR ERROR1=RESID Aplicamos o test da raÃ−z unitaria ADF á serie de residuos ERROR3 para a súa análise de estacionariedade. D(ERROR)= δïδªERROR(-1)+ ï“−t N=sen ordeada na origen. UROOT(N,1) ERROR3 Null Hypothesis: ERROR3 has a unit root Exogenous: None Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.790025 -2.636901 -1.951332 -1.610747  0.0000 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR3) Method: Least Squares ï“´=-4.790025 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. . Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con C=con ordenada na origen: D(ERROR)= ï“¢o+δïδªERROR(-1)+ ï“−t UROOT (C,1) ERROR3 Null Hypothesis: ERROR3 has a unit root 8 Exogenous: Constant Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.713318 -3.646342 -2.954021 -2.615817  0.0006 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR3) ï“´=-4.71 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con T= con ordeada na origen e tendencia t. D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“−t UROOT(T,1) ERROR3 Null Hypothesis: ERROR3 has a unit root Exogenous: Constant, Linear Trend Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.634208 -4.262735 -3.552973 -3.209642  0.0040 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR3) ï“´=-463 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Modelo 4. Modelo correción de error con Dx Seguindo o proceso bietápico de Engel e Granger (1987) .Primeiro estimase a relación entra as variables a longo prazo , e despoÃ−s estimanse as ecuacións pero coas variables en diferencias e incluÃ−ndo os residuos retardados obtidos nas regresións da primeira etapa. Relación a corto plazo. Tomanse as variables en primeiras diferencias e incorporamos os residuos do modelo 9 da relación a longo prazo retardados un perÃ−odo (ERROR1(-1)) como variable esplicativa. LS D(C90GR) C D(PIB90GR) ERROR1(-1) Dependent Variable: D(C90GR) Method: Least Squares Date: 05/04/07 Time: 12:43 Sample (adjusted): 1965 1995 Included observations: 31 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  C PIB90GR ERROR1(-1) 1.860778 -0.005723 -0.223401 0.611201 0.009105 0.208156 3.044461 -0.628496 -1.073241 0.0050 0.5348 0.2923 R-squared 0.068667     Mean dependent var 1.493548 Adjusted R-squared 0.002144     S.D. dependent var 0.841754 S.E. of regression 0.840851     Akaike info criterion 2.582962 Sum squared resid 19.79686     Schwarz criterion 2.721734 Log likelihood -37.03590     F-statistic 1.032224 Durbin-Watson stat 1.811362     Prob(F-statistic) 0.369375 A análise dos resultados da regresión manifesta unha bondade do axuste moi mala R2 =0,068 .Os signos son os esperados, as variables explicativas teñen un efeito estadÃ−sticamente significativo, o Durbin-Watson é : 1,81. Este valor é próximo a 2 que corresponde coa ausencia de autocorrelación e inferior ó limite do test de Durbin-Watson. D(ERROR)= δïδªERROR(-1)+ ï“−t N=sen ordeada na origen. UROOT(N,1) ERROR4 Null Hypothesis: ERROR4 has a unit root Exogenous: None Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.409941 -2.647120 -1.952910 -1.610011  0.0001 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR4) Method: Least Squares Date: 05/04/07 Time: 12:44 Sample (adjusted): 1967 1995 10 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR4(-1) D(ERROR4(-1)) -1.119320 0.227417 0.253817 0.187979 -4.409941 1.209803 0.0001 0.2368 R-squared 0.482260     Mean dependent var 0.026495 Adjusted R-squared 0.463085     S.D. dependent var 1.130744 S.E. of regression 0.828547     Akaike info criterion 2.528185 Sum squared resid 18.53522     Schwarz criterion 2.622481 Log likelihood -34.65868     Durbin-Watson stat 1.934562 ï“´=-4,40 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con C=con ordenada na origen: D(ERROR)= ï“¢o+δïδªERROR(-1)+ ï“−t UROOT(C,1) ERROR4 Null Hypothesis: ERROR4 has a unit root Exogenous: Constant Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.324869 -3.679322 -2.967767 -2.622989  0.0020 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR4) Method: Least Squares Date: 05/04/07 Time: 12:46 Sample (adjusted): 1967 1995 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR4(-1) D(ERROR4(-1)) C -1.118850 0.227133 0.011701 0.258702 0.191577 0.156820 -4.324869 1.185598 0.074611 0.0002 0.2465 0.9411 R-squared Adjusted R-squared 0.482371 0.442554     Mean dependent var     S.D. dependent var 0.026495 1.130744 11 S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.844240 18.53125 -34.65558 1.935430     Akaike info criterion     Schwarz criterion     F-statistic     Prob(F-statistic) 2.596936 2.738381 12.11453 0.000192 ï“´=-4,32 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. . Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con T= con ordeada na origen e tendencia t. D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“−t UROOT(T,1) ERROR4 Null Hypothesis: ERROR4 has a unit root Exogenous: Constant, Linear Trend Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.263654 -4.309824 -3.574244 -3.221728  0.0111 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR4) Method: Least Squares Date: 05/04/07 Time: 12:48 Sample (adjusted): 1967 1995 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR4(-1) D(ERROR4(-1)) C @TREND(1960) -1.127038 0.231123 0.147487 -0.006472 0.264336 0.195283 0.432238 0.019146 -4.263654 1.183529 0.341218 -0.338023 0.0003 0.2477 0.7358 0.7382 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.484726 0.422893 0.858998 18.44694 -34.58946 1.934966     Mean dependent var     S.D. dependent var     Akaike info criterion     Schwarz criterion     F-statistic     Prob(F-statistic) 0.026495 1.130744 2.661342 2.849934 7.839302 0.000747 12 ï“´=-4,26 . Rechazamos a Ho do 5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Aceitamos a Ho do 1%. A aceptación con frecuencia non indica ausencia de cointegración e pode deberse a : i) a existencia dunha clara evidencia empÃ−rica favorable a dita hipótese ii)a existencia dunha gran incertidume , posta de manifesto por unha gran amplitude do intervalo de confianza do parámetro. Modelo 5. Modelo Correción de erro.Relación a c/p sin Dx. Outra opción para a segunda etapa dun modelo CE , consisten expresar o incremento da variable endógena en función dos incrementos retardados das variables explicativas e incluÃ−ndo os residuos retardados obtidos na regresión da relación a longo prazo. LS D(C90GR) C D(PIB90GR(-1)) ERROR1(-1) Dependent Variable: D(C90GR) Method: Least Squares Date: 05/04/07 Time: 12:49 Sample (adjusted): 1965 1995 Included observations: 31 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  C D(PIB90GR(-1)) ERROR1(-1) 1.370932 0.061889 -0.168656 0.293734 0.132391 0.278641 4.667251 0.467473 -0.605280 0.0001 0.6438 0.5499 R-squared 0.062843     Mean dependent var 1.493548 Adjusted R-squared -0.004097     S.D. dependent var 0.841754 S.E. of regression 0.843476     Akaike info criterion 2.589196 Sum squared resid 19.92067     Schwarz criterion 2.727969 Log likelihood -37.13254     F-statistic 0.938798 Durbin-Watson stat 1.908146     Prob(F-statistic) 0.403063 A análise dos resultados da regresión manifesta unha bondade do axuste moi mala R2 =0,062 .Os signos son os esperados, as variables explicativas teñen un efeito estadÃ−sticamente significativo, o Durbin-Watson é : 1,81. Este valor é próximo a 2 que corresponde coa ausencia de autocorrelación e inferior ó limite do test de Durbin-Watson. GENR ERROR5=RESID Aplicamos o test da raÃ−z unitaria á serie de residuos ERROR5 para a súa análise de estacionariedade. D(ERROR)= δïδªERROR(-1)+ ï“−t N=sen ordeada na origen. UROOT(N,1) Null Hypothesis: ERROR5 has a unit root Exogenous: None Lag Length: 1 (Fixed) t-Statistic   Prob.* 13 Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level -4.449977 -2.647120 -1.952910 -1.610011  0.0001 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR5) Method: Least Squares Date: 05/04/07 Time: 12:51 Sample (adjusted): 1967 1995 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR5(-1) D(ERROR5(-1)) -1.160955 0.213603 0.260890 0.188462 -4.449977 1.133398 0.0001 0.2670 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 0.500655 0.482161 0.837886 18.95544 -34.98374     Mean dependent var     S.D. dependent var     Akaike info criterion     Schwarz criterion     Durbin-Watson stat 0.016615 1.164360 2.550603 2.644899 1.927098 ï“´=-4,44 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. . Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con C=con ordenada na origen: D(ERROR)= ï“¢o+δïδªERROR(-1)+ ï“−t UROOT(C,1) ERROR5 Null Hypothesis: ERROR5 has a unit root Exogenous: Constant Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.365469 -3.679322 -2.967767 -2.622989  0.0018 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR5) 14 Method: Least Squares Date: 05/04/07 Time: 12:51 Sample (adjusted): 1967 1995 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR5(-1) D(ERROR5(-1)) C -1.160929 0.213589 0.000649 0.265935 0.192081 0.158600 -4.365469 1.111976 0.004092 0.0002 0.2763 0.9968 R-squared 0.500655     Mean dependent var 0.016615 Adjusted R-squared 0.462244     S.D. dependent var 1.164360 S.E. of regression 0.853847     Akaike info criterion 2.619568 Sum squared resid 18.95542     Schwarz criterion 2.761012 Log likelihood -34.98374     F-statistic 13.03411 Durbin-Watson stat 1.927128     Prob(F-statistic) 0.000120 ï“´=-4,36 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. . . Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Ecuación do test con T= con ordeada na origen e tendencia t. D(ERROR)= ï“¢o+ï“¢1*t+δïδªERROR(-1)+ ï“−t UROOT(T,1) ERROR5 Null Hypothesis: ERROR5 has a unit root Exogenous: Constant, Linear Trend Lag Length: 1 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic   Prob.* -4.419961 -4.309824 -3.574244 -3.221728  0.0077 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERROR5) Method: Least Squares Date: 05/04/07 Time: 12:52 Sample (adjusted): 1967 1995 Included observations: 29 after adjustments Variable Coefficient Std. Error t-Statistic Prob.  ERROR5(-1) -1.209555 0.273657 -4.419961 0.0002 15 D(ERROR5(-1)) C @TREND(1960) 0.239043 0.343778 -0.016372 0.195546 0.438748 0.019502 1.222441 0.783544 -0.839509 0.2329 0.4407 0.4091 R-squared 0.514346     Mean dependent var 0.016615 Adjusted R-squared 0.456068     S.D. dependent var 1.164360 S.E. of regression 0.858736     Akaike info criterion 2.660732 Sum squared resid 18.43570     Schwarz criterion 2.849325 Log likelihood -34.58062     F-statistic 8.825668 Durbin-Watson stat 1.926331     Prob(F-statistic) 0.000365 ï“´=-4,41 . Rechazamos a Ho do 1%,5% e 10%. Rechazamos a hipótese nula de “non cointegración”cando o valor estatÃ−stico de proba ï“´ este á esquerda dos nÃ−veis crÃ−ticos na cola esquerda da distribución. Isto indica que os residuos da regresión son estacionarios , polo q as variables estan cointegradas e a regresión serÃ−a non espuria. Olalha Pinheiro Pena Grupo k-Q CONTRASTE DE COINTEGRACIà N ENTRE CONSUMO E PIB DE GRECIA 16