CLASIFICAR LAS SIGUIENTES CUENTAS DE ACUERDO CON SU MAYOR Y... DE DISPONIBILIDAD.

Anuncio

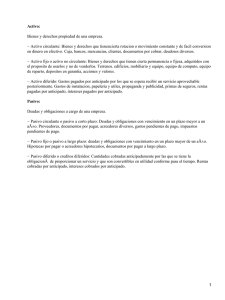

CLASIFICAR LAS SIGUIENTES CUENTAS DE ACUERDO CON SU MAYOR Y MENOR GRADO DE DISPONIBILIDAD. 1.- Maquinaria, Terrenos, Hipotecas por pagar, Documentos por pagar a largo plazo, Caja, Clientes, Acciones y valores, PapelerÃ−a y útiles, Intereses pagados por anticipado, Documentos por pagar, Bancos, Documentos por cobrar, Equipo de entrega, Gastos de instalación, Rentas pagadas por anticipado, Documentos por cobrar a largo plazo, Intereses cobrados por anticipado ,MercancÃ−as, Mobiliario y equipo, Depósitos en garantÃ−a, Propaganda, Proveedores, Acreedores diversos y Rentas cobradas por anticipado. 2.- Acreedores hipotecarios, Intereses cobrados por anticipado, Rentas cobradas por anticipado, Caja, MercancÃ−as, Documentos por cobrar, Mobiliario y equipo, Acciones y valores, Gastos de instalación ,Propaganda, Intereses pagados por anticipado , Acreedores diversos, Edificios, Documentos por pagar, Bancos, Clientes, Equipo de reparto, Depósitos en garantÃ−a, PapelerÃ−a y útiles, Rentas pagadas por anticipado , Proveedores y Deudores diversos. 3.-Intereses cobrados por anticipado, Documentos por pagar a largo plazo, Documentos por cobrar a largo plazo, Bancos, Clientes, Hipotecas por pagar, Acciones y valores, Gastos de instalación, Propaganda, Depósitos en garantÃ−a, Documentos por cobrar, Equipo de reparto, PapelerÃ−a y útiles, Mobiliario y equipo, Edificios, Caja, Proveedores, MercancÃ−as y Clientes. 4.- Caja, Mobiliario y equipo, MercancÃ−as, Gastos de Instalación, Documentos por cobrar, Proveedores, PapelerÃ−a y útiles, Acreedores diversos, Acciones y valores, Intereses Cobrados por anticipado, Bancos y Depósitos en GarantÃ−a. 5.- Rentas cobradas por anticipado, Acreedores diversos, Proveedores, Propaganda, Depósitos en garantÃ−a, Equipo de oficina, MercancÃ−as, Intereses Cobrados por anticipado, Documentos por pagar a largo plazo, Rentas pagadas por anticipado, Gastos de instalación, Equipo de reparto, Documentos por cobrar, Bancos, Documentos por pagar, Intereses pagados por anticipado, PapelerÃ−a y útiles, Acciones y valores, Clientes , Caja, Documentos por cobrar a largo plazo, Hipotecas por pagar, Terrenos y Maquinaria. CUESTIONARIO Nº 1. “ El balance general ” 1.- ¿QUE ES EL BALANCE GENERAL? R: Es el documento contable que presenta la situación financiera de un negocio en una fecha determinada. 2.- ¿POR QUE EL BALANCE GENERAL MUESTRA LA SITUACION FINANCIERA DE UN NEGOCIO? R: Porque muestra clara y detalladamente el valor de cada una de las propiedades y obligaciones, asÃ− como el importe del capital. 3.- ¿POR MEDIO DE QUE SE ADVIERTE LA SITUACION FINANCIERA DE UN NEGOCIO? R: Por medio de la relación que haya entre los bienes y derechos que forman su activo y las obligaciones y deudas que forman su pasivo. 4.- ¿POR QUE EL BALANCE GENERAL UNICAMENTE PRESENTA LA SITUACION FINANCIERADE 1 UN NEGOCIO EN UNA FECHA DETERMINADA? R: Porque si se hiciera un nuevo balance al dÃ−a siguiente, no presentarÃ−a exactamente la misma situación, debido a que los saldos de las cuentas no serian los mismos, aun cuando no se presentara ninguna operación, pues hay operaciones que se realizan solas. 5.- ¿POR QUE LES INTERESA A LOS PROPIETARIOS CONOCER LA SITUACION FINANCIERA DE SUS NEGOCIOS? R: Para saber si los valores que ha invertido han sido bien administrados y si han producido actividades satisfactorias. 6.- ¿POR QUE LE INTERESA AL ESTADO CONOCER LA SITUACION FINANCIERA DE LOS NEGOCIOS? R: Para poder determinar el importe que deben alcanzar los impuestos respectivos. 7.- ¿POR QUE LE INTERESA A LOS ACREDORES DIVERSOS CONOCER LA SITUACION FINANCIERA DEL NEGOCIO? R: Necesitan los datos precisos para poder conceder créditos. 8.- ¿QUE SE NECESITA PARA QUE LA SITUACION FINANCIERA SEA LO MAS EXACTA POSIBLE? R: En el balance general, se deben incluir exactamente todo el Activo y todo el Pasivo, correctamente valorizados, pues cualquier alteración, ya sea de mas o de menos, se reflejarÃ−a directamente 9.- ¿CUALES SON LOS DATOS QUE DEBE CONTENER EL BALANCE GENERAL? R: Debe contener los siguientes datos: 10.- ¿DE CUANTAS FORMAS SE PUEDE PRESENTAR EL BALANCE GENERAL Y CUALES SON? R: En dos formas: en forma de reporte o en forma de cuenta. 11.- ¿EN QUE CONSISTE LA FORMA DE REPORTE? R: Consiste en anotar clasificadamente el Activo y el Pasivo, en una sola página, de tal manera que a la suma del Activo se le pueda restar verticalmente la suma del Pasivo, para determinar el capital contable. 12.- ¿CUAL ES LA FORMULA DEL BALANCE GENERAL CON FORMA DE REPORTE? R: Activo - Pasivo = CAPITAL ó A - P = C 13.- ¿CON QUE OTRO NOMBRE SE CONOCE LA FORMULA DEL BALANCE CON FORMA DE REPORTE? R: Como “Formula del capital”. 14.- ¿A QUE LIBRO OBLIGABA EL “CODIGO DE COMERCIO” PASAR EL BALANCE GENERAL? R: Al libro de Inventarios y Balances. 2 15.- ¿EN QUE PARTE SE DEBE ANOTAR EL NOMBRE DEL NEGOCIO? R: Se debe anotar al centro de la hoja, en la primera lÃ−nea. 16.- ¿EN QUE PARTE SE DEBE ANOTAR LA FECHA DE PRESENTACION? R: Se debe anotar, dejando una sanarÃ−a mas o menos de 3 cm., en la segunda lÃ−nea. 17.- ¿POR MEDIO DE QUE SE SEPARA EL ENCABEZADO DEL CUERPO DEL BALANCE? R: La tercera lÃ−nea se debe transformar en doble. 18.- ¿EN QUE LUGAR SE DEBEN DE ANOTAR LOS NOMBRES DE ACTIVO, PASIVO Y CAPITAL? R: Se deben de anotar al centro del concepto. 19.- ¿EN QUE LUGAR SE DEBE DE ANOTA EL NOMBRE DE CADA UNO DE LOS GRUPOS? R: El nombre de cada grupo del Activo y del Pasivo se deben anotar al margen de la hoja. 20.- ¿EN QUE LUGAR SE DEBE DE ANOTAR EL NOMBRE DE LAS CUENTAS? R: Se debe anotar dejando una pequeña sangrÃ−a, con el objeto de que no se confundan los nombres de las cuentas con el de los grupos. 21.- ¿A QUE CANTIDADES SE LES DEBE DE ANOTAR EL SIGNO DE PESOS? R: à nicamente el signo de pesos ($) debe preceder a la primera cantidad de cada columna, a los totales y a las cantidades que se escriban después de un corte. 22.- ¿QUE RESULTADO ES EL QUE SE CORTA CON DOS LINEAS? R: à nicamente el resultado final se corta con dos lÃ−neas horizontales. 23.- ¿EN QUE COLUMNA DEL BALANCE GENERAL CON FORMA DE REPORTE SE ANOTA LA CANTIDAD DE CADA CUENTA? R: En la segunda columna. 24.- ¿ EN QUE COLUMNA DEL BALANCE GENERAL CON FORMA DE REPORTE SE ANOTA EL TOTAL DE CADA GRUPO? R: En la tercera columna. 25.- ¿EN QUE COLUMNA SE DEBE ANOTAR EL TOTAL DEL ACTIVO, DEL PASIVO Y DEL CAPITAL? R: En la cuarta columna. 26.- EN EL BALANCE GENERAL CON FORMA DE REPORTE, CUANDO EN UN GRUPO UNICAMENTE HAY UNA CUENTA ¿EN QUE COLUMNA SE DEBE ANOTAR LA CANTIDAD? R: Se debe anotar inmediatamente en la tercera columna, ya que de hecho forma el total del grupo. 3 27.- ¿CUAL ES LA FORMULA DEL BALANCE GENERAL EN FORMA DE CUENTA? R: Activo = Pasivo + Capital ó 28.- ¿CON QUE NOMBRE SE CONOCE LA FORMULA DEL BALANCE GENERAL CON FORMA DE CUENTA? R: Con el de “Formula del Balance General”. 29.- CUANDO EL BALANCE GENERAL SE HACE CON FORMA DE CUENTA, ¿Qué COLUMNAS SE UTILIZAN? R: à nicamente se utilizan la tercera y cuarta columna, para anotar las cantidades. 30.- EN EL BALANCE GENERAL EN FORMA DE CUENTA, ¿EN QUE COLUMNA ANOTA LA CANTIDAD DE CADA CUENTA? R: En la tercera columna. 31.- EN EL BALANCE GENERAL EN FORMA DE CUENTA, ¿EN QUE COLUMNA ANOTA EL TOTAL DE CADA GRUPO? R: En la cuarta columna, también se debe de anotar el total del Activo, del Pasivo y el Capital. 32.- EL TOTAL DEL PASIVO MAS EL CAPITAL ¿A QUE ALTURA SE DEBE ANOTAR? R: Se debe anotar a la misma altura del total Activo. 33.- ¿PARA QUE SIRVE LA LINEA QUEBRADA O ZETA? R: Los renglones que queden en blanco del Capital contable al total del Pasivo más el Capital, se inutilizan por medio de esta. 34.- ¿CUANDO SE PRACTICA EL BALANCE GENERAL? R: Al terminar el Ejercicio. 35.- ¿QUE ENTENDEMOS POR EJERCICIO? R: Es el tiempo comprendido entre dos balances consecutivos, el periodo puede ser de un año, de seis meses, de tres meses, etc. EJERCICIOS Con los siguientes datos hacer los Balances generales correspondientes, primero con forma de reporte y después con forma de cuenta. 1.- 2.4 3.4.5.6.7.CUESTIONARIO Nº 2. “El balance comparativo” 1.- ¿CUAL ES EL BALANCE INICIAL Y CUAL EL FINAL? R: El balance existente al principio del ejercicio es el Inicial, y el actual es el Final. 2.- ¿QUE NOMBRE RECIBE EL DOCUMENTO EN EL CUAL SE COMPARAN EL BALANCE INICIAL Y EL FINAL? R: Se llama balance comparativo. 3.- ¿QUE ES EL BALANCE COMPARATIVO? R: Es un documento contable que muestra tanto el aumento o disminución del Capital, como las modificaciones que han sufrido el Activo y el Pasivo por las operaciones practicadas durante el ejercicio. 4.- LAS ALTERACIONES QUE HA SUFRIDO EL CAPITAL POR LAS OPERACIONES PRACTICADAS DURANTE EL EJERCICIO ¿EN DONDE QUEDAN REFLEJADAS? R: En las diferentes cuentas del Activo y del Pasivo. 5.- ¿PORQUE PUEDEN SER LOS AUMENTOS Y DISMINUCIONES DEL CAPITAL? R: Los AUMENTOS del Capital pueden ser por utilidades obtenidas durante el ejercicio o por nuevas aportaciones que haga el propietario. Las DISMINUCIONES del Capital pueden ser por pérdidas sufridas durante el ejercicio o por retiros de parte del capital que haga el propietario. 6.- ¿CUALES SON LOS CASOS EN QUE AUMENTA EL CAPITAL? R: Cuando aumenta el Activo solamente, cuando disminuye el Pasivo solamente, cuando aumenta el Activo y disminuye el Pasivo, cuando aumenta el Activo en mayor proporción que el Pasivo y cuando disminuye el Pasivo en mayor proporción que el Activo. 7.- ¿CUALES SON LOS CASOS EN QUE DISMINUYE EL CAPITAL? R: Cuando disminuye el Activo solamente, cuando aumenta el Pasivo solamente, cuando disminuye el activo y aumenta el Pasivo, cuando disminuye el Activo en mayor proporción que el Pasivo y cuando aumenta el Pasivo en mayor proporción que el Activo. 8.- ¿CUALES SON LOS DATOS QUE DEBE CONTENER EL BALANCE COMPARATIVO? 5 R: 9.- ¿DE CUANTAS FORMAS SE PUEDE PRESENTAR EL BALANCE COMPARATIVO? R: De dos formas: en forma de reporte y de cuenta. 10.- ¿EN QUE CONSISTE EL BALANCE COMPARATIVO EN FORMA DE REPORTE? R: Consiste en anotar clasificadamente el Activo y el Pasivo de los balances que se comparan en una sola pagina, de tal manera que a la suma del Activo se le pueda restar de manera vertical la suma del Pasivo, para determinar el capital contable de ambos ejercicios. 11.- ¿CUANTAS COLUMNAS SE EMPLEAN EN EL BALANCE COMPARATIVO PARA ANOTAR LAS CANTIDADES DE LAS CUENTAS Y SUS ALTERACIONES? R: Cuatro columnas. 12.- ¿EN QUE COLUMNA SE ANOTAN LAS CANTIDADES DEL BALANCE FINAL? R: En la primera columna. 13.- ¿EN QUE COLUMNA SE ANOTAN LAS CANTIDADES DEL BALANCE INICIAL? R: En la segunda columna. 14.- ¿EN QUE COLUMNA SE ANOTA LA ALTERACION O DIFERENCIA DE CADA CUENTA? R: En la tercera columna. 15.- ¿EN QUE COLUMNA SE ANOTAN LOS SIGNOS POSITIVOS Y NEGATIVOS? R: En la cuarta columna. 16.- ¿COMO SE DEBEN SUMAR LAS DIFERENCIAS POSITIVAS CON LAS NEGATIVAS? R: Primero se suman las cantidades positivas, después por separado se suman las cantidades negativas, enseguida se comparan las dos sumas, anotando la diferencia entre ambas como suma en la columna de diferencias. 17.- ¿CUANDO LA SUMA DE LA COLUMNA DE DIFERENCIAS ES POSITIVA Y CUANDO NEGATIVA? R: Es positiva cuando la suma de las cantidades positivas es mayor que la suma de las cantidades negativas, en caso contrario es negativa. 18.- ¿EN QUE CASO LA CANTIDAD DE LA CUENTA SE ANOTA COMO DIFERENCIA? R: Si una cuenta únicamente tiene cantidad en el Balance Final o en el Inicial, dicha cantidad debe aparecer como diferencia positiva o negativa, según el caso. 19.- ¿EN QUE CASO NO SE ANOTA NADA EN LA COLUMNA DE DIFERENCIAS? 6 R: Cuando una cuenta tenga la misma cantidad tanto en el Balance final como en el inicial. 20.- ¿COMO SE COMPRUEBA LA SUMA DE LA COLUMNA DE DIFERENCIAS? R: Si la diferencia entre las sumas de las dos primeras columnas es igual a ella. 21.- ¿QUE REPRESENTA LA DIFERENCIA DEL CAPITAL CUANDO ES POSITIVA Y QUE CUANDO ES NEGATIVA? R: Si es positiva las utilidades obtenidas durante el ejercicio, si es negativa representa las pérdidas sufridas durante el mismo. 22.- ¿COMO SE COMPRUEBA EL AUMENTO O DISMINUCION DEL CAPITAL? R: Se comprueba tomando como base las alteraciones del Activo y del Pasivo: los aumentos del Activo como las disminuciones del Pasivo aumentan el capital. 23.- ¿QUE ES NECESARIO AL INTERPRETAR UN BALANCE COMPARATIVO? R: No es suficiente con ver el aumento o disminución del Capital, es necesario hacer un análisis de las alteraciones que han sufrido los recursos y las obligaciones del propietario, para tener un concepto claro del progreso , estancamiento o retroceso del negocio. 24.- ¿EN QUE CONSISTE EL BALANCE COMPARATIVO EN FORMA DE CUENTA? R: En esta forma se emplean dos páginas; en la de la izquierda se anotan clasificadamente el Activo de los balances que se comparan, con sus respectivas alteraciones y en la derecha, el Pasivo y el Capital de ambos ejercicios, también debidamente clasificados y con sus respectivas alteraciones. 25.- ¿Cuál ES LA FORMULA EN QUE SE BASA EL BALANCE COMPARATIVO EN FORMA DE CUENTA? R: Activo = Pasivo + Capital. 26.- ¿ A QUE ALTURA SE DEBE ANOTAR EL TOTAL DEL PASIVO MAS EL CAPITAL EN EL BALANCE COMPARATIVO? R: A la misma altura que el total del Activo. 27.- ¿COMO SE DEBEN INUTILIZAR LOS RENGLONES DISPONOBLES QUE QUEDAN ENTRE EL CAPITAL CONTABLE Y EL TOTAL DEL PASIVO MAS EL CAPITAL, LOCALIZADOS EN EL ESPACIO DE LAS CUENTAS? R: Por la lÃ−nea quebrada o zeta. EJERCICIOS Con los datos siguientes, hacer los balances comparativos correspondientes, primero con forma de reporte y después con forma de cuenta, comprobando en cada uno el aumento o la disminución del capital. 1.- Nombre del negocio: “La Competidora”. 7 Fecha de presentación: 31 de diciembre de 1994 y 1993. Propietario: Sr. Rodolfo Canseco RamÃ−rez. 2.- Nombre del negocio: “La Nacional”. Fecha de presentación: 31 de diciembre de 1994 y 1993. Propietario: Sr. Emilio Sánchez Ocampo. 3.- Nombre del negocio: “La Esmeralda”. Fecha de presentación: 31 de diciembre de 1994 y 1993. Propietario: Sr. Antonio Lara RamÃ−rez. 4.- Nombre del negocio: “Casa Baltasar”. Fecha de presentación: 31 de diciembre de 1994 y 1993. Propietario: Sr. Rafael Axola Toquero. 5.- Nombre del negocio: “Casa Blanca”. Fecha de presentación: 31 de diciembre de 1994 y 1993. Propietario: Sr. Cristina Lara RamÃ−rez. CONCLUSIONES Esta practica en lo personal, me ayudo mucho a comprender (por medio primero de teorÃ−a y después de ejercicios) un poco acerca de la contabilidad. Después de mucho buscar en Internet, resulto que en un libro de introducción a la contabilidad estaban las respuestas de forma clara y concisa lo que me pareció muy bien porque me doy cuenta que tomamos las vÃ−as rápidas y olvidamos lo básico que es asistir a las bibliotecas y buscar didácticamente, por lo que hasta en este punto me ayudo. Esta práctica detalla de manera muy clara lo que se refiere al Balance general y Comparativo, por lo que en un trabajo se puede resumir estos dos temas. En lo que respecta a los balances, es algo que si me tomo mucha paciencia y dedicación porque hacerlos cuadrar no es nada fácil, pero espero esta práctica me haga más hábil en este rubro. BIBLIOGRAFIA Primer Curso de Contabilidad. ElÃ−as Lara Flores. ED. Trillas. 8 México, 1980. 3 CIRCULANTE: proveedores, acreedores diversos, documentos por pagar. FIJO: hipotecas por pagar, documentos por pagar a largo plazo. DIFERIDO: intereses cobrados por anticipado, rentas cobradas por anticipado. PASIVO ACTIVO CIRCULANTE: caja, clientes, bancos, documentos por cobrar, mercancÃ−as. FIJO: maquinaria, terrenos, acciones y valores, equipo de entrega, documentos por cobrar a largo plazo, mobiliario y equipo, depósitos en garantÃ−a. DIFERIDO: papelerÃ−a y útiles, intereses pagados por anticipado, gastos de instalación, rentas pagadas por anticipado, propaganda. CIRCULANTE: acreedores diversos, documentos por pagar, proveedores. FIJO: acreedores hipotecarios. DIFERIDO: intereses cobrados por anticipado, rentas cobradas por anticipado. PASIVO ACTIVO CIRCULANTE: caja, mercancÃ−as, documentos por cobrar, bancos, clientes, deudores diversos. FIJO: mobiliario y equipo, acciones y valores, maquinaria, edificios, equipo de reparto, depósitos en garantÃ−a. DIFERIDO: gastos de instalación, propaganda, intereses pagados por anticipado, papelerÃ−a y útiles, rentas pagadas por anticipado. CIRCULANTE: proveedores. FIJO: documentos por pagar a largo plazo, hipotecas por pagar. DIFERIDO: intereses cobrados por anticipado. PASIVO ACTIVO CIRCULANTE: bancos, documentos por cobrar, caja, mercancÃ−as, clientes. 9 FIJO: documentos por cobrar a largo plazo, acciones y valores, depósitos en garantÃ−a, equipo de entrega, mobiliario y equipo, edificios. DIFERIDO: gastos de instalación, propaganda, papelerÃ−a y útiles. CIRCULANTE: proveedores, acreedores diversos. FIJO: - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - DIFERIDO: intereses cobrados por anticipado. PASIVO ACTIVO CIRCULANTE: caja, mercancÃ−as, documentos por cobrar, bancos. FIJO: mobiliario y equipo, acciones y valores, depósitos en garantÃ−a. DIFERIDO: gastos de instalación, papelerÃ−a y útiles. CIRCULANTE: acreedores diversos, proveedores, documentos por pagar. FIJO: documentos por pagar a largo plazo, hipotecas por pagar. DIFERIDO: intereses cobrados por anticipado, rentas cobradas por anticipado. PASIVO ACTIVO CIRCULANTE: documentos por cobrar, bancos, clientes, caja, mercancÃ−as. FIJO: depósitos en garantÃ−a, equipo de oficina, equipo de reparto, acciones y valores, documentos por cobrar a largo plazo, maquinaria, terrenos. DIFERIDO: papelerÃ−a y útiles, propaganda, rentas pagadas por anticipado, gastos de instalación, intereses pagados por anticipado. ENCABEZADO 1.- Nombre de la empresa o del propietario. 2.-Indicación de que se trata el Balance General. 3.-Fecha de formulación. CUERPO 1.-Nombre y valor detallado de cada una de las cuentas del ACTIVO. 2.-Nombre y valor detallado de cada una de las cuentas del PASIVO. 10 3.-Importe del capital contable. FIRMAS 1.- Del contador que lo hizo y autorizó. 2.- Del propietario del negocio. A=P+C 1.- Del contador que lo hizo y autorizó. 2.- Del propietario del negocio. FIRMAS 1.-Valor detallado de cada una de los bienes que formen el Activo, tanto del balance inicial como del final. 2.-Valor detallado de cada una de las obligaciones que formen el Pasivo, tanto del balance inicial como del final. 3.-Importe del capital inicial, asÃ− como del final. CUERPO 1.- Nombre del negocio. 2.-Indicación de que se trata el Balance Comparativo. 3.-Fecha de los ejercicios que se comparan. ENCABEZADO 11