Universitat Jaume I Departamento de Finanzas y Contabilidad DIPLOMATURA EN CIENCIAS EMPRESARIALES

Anuncio

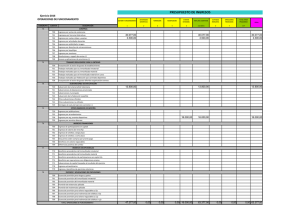

Universitat Jaume I Departamento de Finanzas y Contabilidad DIPLOMATURA EN CIENCIAS EMPRESARIALES EXAMEN DE CONTABILIDAD I (C02) CONVOCATORIA: SEPTIEMBRE 2004 TEORÍA Apellidos:__________________________________Nombre:_____________________ DNI/NIF:_________________________ OBSERVACIONES (Por favor, lea las notas antes de comenzar cada parte del examen) − La parte I del examen (Teoría) consta de cinco preguntas cortas y diez preguntas tipo test de respuesta única. El alumno deberá obtener al menos 4 puntos en esta parte del examen para poder hacer media con la parte práctica, y viceversa. A.− PREGUNTAS TIPO TEST (5 puntos) NOTA: Valoración de las preguntas tipo test: Correcta: +0,5; Incorrecta: −0,20; En blanco: 0. Existe una única respuesta correcta. Las respuestas deben trasladarse al cuadro final. 1.− Diremos que una cuenta es objeto de cargo cuando: • Calculamos la suma deudora • Realizamos una anotación en el Haber de la cuenta • Anotamos el saldo en la parte que suma menos a fin de que las dos partes sumen lo mismo • Ninguna de las afirmaciones anteriores es correcta 2.− El inventario físico de existencias: • Es necesario sólo cuando las mismas se controlan por un procedimiento de inventario periódico • Es necesario cualquiera que sea el control ejercido • Es imprescindible cuando se aplica un procedimiento de inventario permanente • No es necesario en ningún caso 3.− ¿Cuál de las siguientes cuentas no puede aparecer en una Cuenta de Resultados? • Gastos anticipados • Descuentos sobre compras por pronto pago • Intereses por descuento de efectos • Dotación a la provisión por depreciación de inmovilizado material 4.− En caso de conflicto entre principios contables, tiene preferencia: 1 • El principio del precio de adquisición • El principio de prudencia valorativa • El principio de registro • El principio de importancia relativa. 5.− La cuenta de Amortización acumulada de maquinaria es una cuenta: • De resultados • De pasivo • De activo • Correctora de pasivo 6.− El hecho de que el coste de ciertas herramientas de poco valor se registre directamente como gasto en el momento de su adquisición obedece al principio contable de: • El devengo • El precio de coste • Prudencia valorativa • Importancia relativa 7.− Una empresa adquiere, al contado, mercaderías por un coste de proveedor de 3.000, satisfaciendo 100 de gastos de transporte. El proveedor concede un descuento comercial del 5%. El asiento de entrada de las mercaderías será (según el PGC): • 3.000 Compras de mercadería a/ Caja y bancos 2.950 a/ Ingresos por descuento pronto pago 50 • 2.950 Mercaderías a/ Caja y bancos 2.950 • 2.950 Compra de mercaderías a/ Caja y bancos 2.950 • 3.000 Mercaderías ..a/ Ingresos por descuento pronto pago 150 100 Gastos de transporte a/ Caja y bancos 2950 8.− Un vehículo: • Siempre será inmovilizado en el balance de la empresa • Puede ser inmovilizado o existencias, según la función que cumpla en la empresa • Siempre figurará en la cuenta Elementos de Transporte • No puede ser Inmovilizado porque los vehículos se mueven 9.− El patrimonio neto es: • La suma de los bienes, derechos menos las obligaciones • El activo menos el pasivo exigible a corto plazo • El activo menos el pasivo exigible • La suma de los bienes y las obligaciones menos los derechos 10.− Una empresa tiene un crédito contra un cliente por 2.000, provisionado en su totalidad. Tras varias gestiones de cobro que resultan infructíferas, la empresa decide cancelar el saldo, lo que motivará el siguiente asiento: 2 • 2.000 Pérdidas de créditos incobrables a/ Provisión insolvencias de tráfico 2.000 • 2.000 Pérdidas de crdtos. comerciales incobrables a/ Clientes de dudoso cobro 2.000 • 2.000 Provisión insolvencias de tráfico a/ Clientes de dudoso cobro 2.000 • 2.000 Pérdidas de crdtos. comerc. incobrables a/ Provisión insolvencias tráfico 2.000 CUADRO RESUMEN (marque con una cruz la respuesta correcta) 1 2 3 4 5 6 7 8 9 10 B. PREGUNTAS CORTAS (5 puntos) NOTA: El alumno deberá responder a las preguntas en el espacio habilitado para ello en el propio enunciado. Cada cuestión está valorada en 1 punto. 1.− Explique el concepto de Provisión de activo. Ilustre su explicación con ejemplos prácticos. 2.− Describa detalladamente las operaciones contables que han originado los siguientes asientos en la contabilidad de la empresa XY. 2.570 (477) H. P. IVA repercutido a (472) H.P. IVA soportado 6.240 3.670 (4700) H.P. deudor por IVA 4.980 Bancos a Deudas por efectos descontados 5.000 15 Intereses por descuento efectos 5 Gastos por comisiones bancarias 3.− ¿Qué implica contablemente el principio de devengo? Ilustre su explicación con un ejemplo. 4.− Explique qué son hechos permutativos, modificativos y mixtos. Ponga un ejemplo de cada uno de ellos. 5.− En una economía con inflación, ¿Qué criterio de valoración (PMP, FIFO o LIFO) presentará un mayor valor de las existencias finales? Razone la respuesta. 3