Contabilidad de empresas

Anuncio

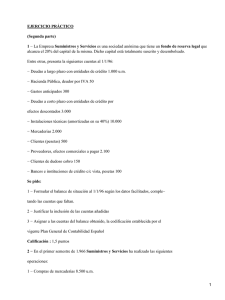

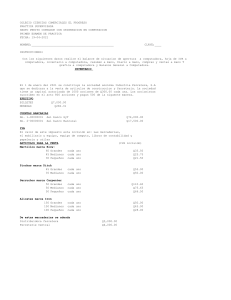

EJERCICIO PRÁCTICO (examen de febrero) La empresa CONTA presenta, al 1−12−95, el siguiente balance de comprobación de saldos : nº. cta 100 112 117 170 200 221 226 282 Denominación cuenta Capital social Reserva legal Reserva voluntaria Deuds. L.P. con ents. de cto. Gastos de constitución Construcciones Mobiliario Amort. acum.Inmov. material 227 300 400 430 4310 4311 472 476 477 480 490 5208 572 600 621 625 628 640 642 662 700 708 Equip. proces. información Mercaderias Proveedores Clientes Efectos en cartera Efectos descontados H.P. IVA soportado Orgs. de la SS. acreedores H.P.IVA repercutido Gastos anticipados Prov. insolven. de tráfico Deuds. por efecs. descont. Bancos c/c a la vista Compras de mercaderias Arrendamientos y cánones Primas de seguros Suministros Sueldos y salarios SS. cargo empresa Ints. deudas a L.P. Ventas de mercaderias Devolución ventas TOTALES S. deudor S. acreedor 5.000 500 500 500 100 2.000 900 1.000 1.000 800 1.500 1.000 500 5.000 400 140 500 120 360 5.000 1.100 12.000 600 200 280 2.500 1.000 100 15.000 400 30.000 30.000 Durante el mes de diciembre ha realizado las siguientes operaciones: 1 − Compras a crédito por importe de 100 u.m. con IVA del 15% 2 − Ventas por importe de 3.000 u.m. con IVA del 15%. Los clientes nos han aceptado letras de cambio con vencimiento a 90 dias. 1 3 − Se paga la nómina del personal por banco, según el siguiente detalle: Nómina bruta : 250 u.m. SS. cgº. trabajador : 4% SS. cgº. empresa : 20% I.R.T.P. 20% Los importes adeudados a los organismos oficiales derivados de esta operación quedan pendientes de pago al 31 de diciembre. 4 − Pagamos la prima anual del seguro de incendios, que asciende a 120 u.m. y cubre el período que finaliza el 30/11/96. 5 − Los gastos anticipados que figuran en el balance de saldos facilitado, corresponden a unos alquileres anuales que se pagaron anticipadamente el 1/7/95. 6 − Los efectos vencidos en el mes que estaban descontados en el banco, y que han sido debidamente atendidos a su vencimiento por los clientes, han ascendido a 2.000 u.m. 7 − De los efectos vencidos en el mes han resultado impagados por un importe nominal de 300 u.m. , que el banco nos ha cargado en cuenta, con unos gastos de 10 u.m. que han sido repercutidas a los clientes. 8 − Las amortizaciones se efectuan de acuerdo con los siguientes tipos: Gastos de constitución : 20% Construcciones : 5% Mobiliario : 10% Equipo proc. informac. : 20% 9 − Las existencias finales de mercaderias ascienden a 2.000 u.m. 10−Regularizar las cuentas de IVA de acuerdo con la próxima declaración a la Hacienda Pública. Se pide: 1º − Presentar el Diario de las operaciones indicadas. (3 puntos) 2º − Hacer la regularización contable del ejercicio económico de 1.995 . (1 punto) 3º − Calcular contablemente el beneficio antes de impuestos. (0,5 puntos) 4º − Redactar el asiento correspondiente al impuesto por beneficios (35%). (0,5 puntos) 5º − Presentar el balance de situación. (2 puntos). EJERCICIO TEÓRICO 2 1 − Explicar brevemente el convenio fundamental del funcionamiento de las cuentas de Activo, Pasivo y Neto. (1 punto) 2 − Indicar los métodos contables de la amortización. (1 punto) 3 − Señalar tres de los ámbitos más importantes que abarca el campo del conocimiento de la Contabilidad de Empresas. (1 punto) 1 3