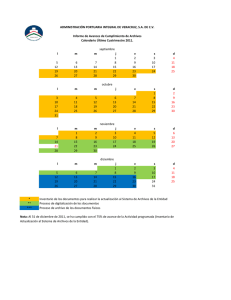

ygarcia.pdf

Anuncio