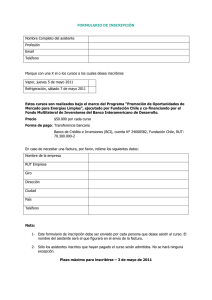

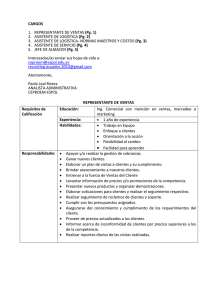

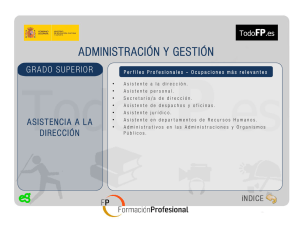

CD-1434.pdf

Anuncio