Descargar el archivo Procedimiento de Recepción y Revisión Formal de Cuenta Tipo de archivo: pdf Tamaño: 148.8 kB

Anuncio

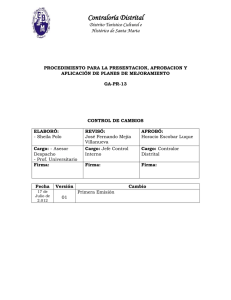

Contraloría Distrital Distrito Turístico Cultural e Histórico de Santa Marta PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS GA-PR-02 CONTROL DE CAMBIOS ELABORÓ: Sheyla Polo Cargo: Profesional Universitario Firma: Fecha Versión 29 de Junio de 2.012 04 15–05-10 03 03-03-10 02 REVISÓ: José Fernando Mejía Villanueva Cargo: Jefe Control Interno Firma: APROBÓ: Horacio Escobar Luque Cargo: Contralor Distrital Firma: Cambio Modificación del objetivo y del alcance del procedimiento. Se elimina el análisis de la cuenta. Se eliminan definiciones en el numeral 3. Se incluye la Resolución No. Resolución 115 de 2.011 en la referencia normativa. Eliminación del numeral 5.2. Formulación y Evaluación del Plan de Mejoramiento 3. DEFINICIONES: Se redefine la definición de los términos Cuenta extemporánea y Fenecimiento. Se agrega la definición del término Carta de Conclusiones. 5.1 RECEPCIÓN Y REVISIÓN DE CUENTAS. Se modifica la actividad a Recepción, Revisión y Análisis de Cuentas y se definen nuevos tratamientos para la recepción y revisión de la cuenta 5.2. ANALISIS DE LA CUENTA. Se modifica a Revisión y Análisis de Cuentas. ITEM: 1. OBJETIVO: Se modifico Guía Audite 3.0 y la Resolución No. 067 de 2.007 por Contraloría Distrital de Santa Marta y la Resolución No. 137 de 2.009. ITEM: 2. ALCANCE: Se modifico la Resolución 067 de Septiembre 24 de 2007 por la Resolución No. 137 de 2009. ITEM 3. DEFINICIONES: Se agregaron conceptos y definiciones a las ya existentes. Página 2 de 6 14-10-09 GA-PR-02 Versión 04 01 PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS ITEM 5.1 y 5.2: Se modificaron los nombres de los títulos de los ítems el primero por “Recepción y revisión de cuentas” y el segundo por “Análisis de Cuentas” y se actualizaron los mismos de acuerdo a las normas de autorregulación y actividades actuales del proceso. Se suprimió el ítem 5.3 puntos de control del proceso de análisis y revisión de cuentas y se agrego el ítem Formulación y evaluación del Plan de Mejoramiento. Se modificaron los ítems 6 y 7 de acuerdo a los registros actuales del proceso y las normas de autorregulación y normas legales. Se modifico el encabezado del procedimiento, el pie de página y se agrego el ítem 10. ANEXOS Página 3 de 6 PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS 1. OBJETIVO Estandarizar las actividades para la recepción y revisión formal del contenido de la cuenta que sobre la gestión fiscal presenta a la Contraloría Distrital de Santa Marta, el responsable del Sujeto o Punto de Control o el particular que maneje fondos o recursos públicos Distritales con el fin de determinar el cumplimiento del deber legal de rendir cuenta. 2. ALCANCE Este procedimiento inicia con la recepción de la cuenta a través del Sistema Integral de Auditoría (SIA) y finaliza con la emisión de Informe de Revisión de Cuentas. 3. DEFINICIONES CUENTA: Se entiende por cuenta los informes suministrados a la Contraloría Distrital de Santa Marta en la forma y términos establecidos, sustentada por los documentos que soportan legal, técnica, financiera y contablemente las operaciones realizadas por los responsables del erario. REQUERIMIENTO: Acto administrativo por el cual se solicita al sujeto o punto de control y/o al representante legal información o aclaración sobre la información necesaria para la revisión formal de la cuenta. 4. RESPONSABLES El Jefe de la Oficina de Control Fiscal es responsable por la divulgación y seguimiento del procedimiento. Los funcionarios de la Oficina de Control Fiscal son responsables de su implementación cuando así se designe. 5. REFERENCIAS NORMATIVAS • Constitución Política de Colombia, Artículos 268 y 272. • Ley 42 de 1993, Artículos 8 y 65. • Resolución No. 137 de Diciembre 22 de 2.009 “Por la cual se adopta el Sistema de Rendición Electrónica de Cuenta – SIA, se establecen los métodos y forma de rendirla, se unifica la información que se presenta a la Contraloría Distrital de Santa Marta y se dictan otras disposiciones.” • Resolución 115 de 2.011 “Por la cual se modifica parcialmente la Resolución No. 137 de Diciembre 22 de 2.009…” GA-PR-02 Versión 04 Página 4 de 6 PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS 6. DESCRIPCIÓN DE ACTIVIDADES 6.1. Recepción de la Cuenta El Sujeto o Punto de Control o el particular que maneje fondos o recursos públicos Distritales deberá rendir la cuenta en los términos de calidad y oportunidad que para el efecto defina la Contraloría Distrital de Santa Marta. Una vez vencido el termino para rendir la Cuenta, el Administrador del Sistema Integral de Auditoria (SIA), remitirá al jefe de la Oficina de Control Fiscal un informe de estado de rendición de formatos que arroja el SIA, así como un informe de situaciones excepcionales que se hayan presentado en el Sistema de Rendición de la Cuenta, tales como solicitud de prorrogas, modificación de formatos, eliminación de sujetos, entre otros. 6.2 Revisión Formal de la Cuenta El Jefe de la Oficina de Control Fiscal asignará a los funcionarios que este considere la revisión formal de la cuenta, actividad que consiste en establecer si la cuenta se determina como RENDIDA o NO RENDIDA y la necesidad de expedir REQUERIMIENTO, según los siguientes criterios: Cuenta RENDIDA. Cuando la cuenta cumple con todos los requisitos que se presenta a continuación 1. Se presenta dentro del periodo y término establecido en las Resoluciones 137 de 2.009 y 115 de 2.011. 2. Se presenta en los formatos y con los requisitos establecidos en el instructivo del Usuario del Sistema de Rendición Electrónica de Cuenta de la Contraloría Distrital de Santa Marta. 3. Corresponda al ejercicio fiscal rendido. 4. No se hayan subido formatos en blanco al portal del Sistema Integral de Auditoria – SIA. Para desarrollar la revisión formal de la cuenta se utiliza el formato GAFOR-09 Lista de chequeo Revisión Formal de la cuenta. GA-PR-02 Versión 04 Página 5 de 6 PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS Requerimiento Para las cuentas RENDIDAS aplicará la expedición de requerimientos en los siguientes casos: • • • Para Aclaración de la información Rendida. Para Corrección de la Información Rendida. Para soportar la información Rendida. El funcionario delegado para la revisión deberá proyectar el requerimiento solicitando al responsable de la Cuenta la explicación respectiva. El Jefe de la Oficina de Control Fiscal, enviará el requerimiento al responsable de la cuenta. Cuenta NO RENDIDA. Cuando se presenta por lo menos una de las siguientes condiciones: 1. No se presenta dentro del periodo y término establecido en las Resoluciones 137 de 2.009 y 115 de 2.011. 2. No se presenta en los formatos y con los requisitos establecidos en el instructivo del Usuario del Sistema de Rendición Electrónica de Cuenta de la Contraloría Distrital de Santa Marta. 3. No corresponda al ejercicio fiscal rendido. 4. Se hayan subido formatos en blanco al portal del Sistema Integral de Auditoria – SIA. Para las cuentas determinadas como NO RENDIDAS el funcionario encargado de efectuar la revisión proyectará el traslado sancionatorio y lo remitirá a la jefatura de control fiscal, para que este despacho comunique a la oficina de Responsabilidad Fiscal y Jurisdicción Coactiva para lo de su competencia. Requerimiento Para todas las cuentas determinadas NO RENDIDAS se expedirá el respectivo requerimiento, solicitando la información no rendida. GA-PR-02 Versión 04 Página 6 de 6 PROCEDIMIENTO DE RECEPCIÓN Y REVISIÓN FORMAL DE CUENTAS 6.3. Informe de Revisión de Cuentas Una vez el funcionario encargado haya terminado la revisión formal de la cuenta, incluyendo la respuesta del requerimiento, comunicará el resultado de la revisión mediante un informe de revisión de cuentas por sujeto de control, al jefe de control fiscal, el cual debe ir acompañado del Formato GA-FOR-09 Lista de chequeo Revisión Formal de la cuenta. 7. REGISTROS GA-FOR-09 Lista de chequeo Revisión Formal de la cuenta. GA-PR-02 Versión 04