18196

Anuncio

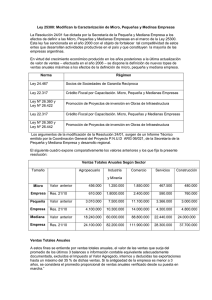

Tratamiento tributario de micro, pequeñas y medianas empresas Micro, Pequeña y Mediana Empresa Protagonistas fundamentales de la realidad económica del país 95% de las empresas de la Región en América Latina Generadoras de empleo Innovación y nuevas tecnologías Participación en el PBI América Latina participación de los distintos agentes Exportaciones PBI Empleo 0% 20% 40% 60% 80% Empleo PBI Exportaciones Grandes empresas 39 71 91,6 Medianas empresas 14 11 6,4 Pequeñas empresas 17 10 1,8 Microempresas 30 7 0,2 La situación de las PYMES en América Latina. El enfoque y el aporte de CEPAL Rudolf Buitelaar 100% Micro, Pequeña y Mediana Empresa Argentina Cantidad de empresas por sector Personal ocupado por sector Fuente: Observatorio Pyme - Observatorio de Empleo y Dinámica Empresarial, Min. de Trabajo, Empleo y Seg. Soc. (MTEySS ) Definición Micro, Pequeña y Mediana Empresa Marco normativo vigente •Ley 24.467 - BO 28/03/1995 •Ley 25.300 - BO 07/09/2000 •Resolución Nº 24/01 SEPyME •Res. 11/2016 - BO 18/03/2016 •Definición de micro, pequeña y mediana empresa •Estimulación a la constitución de Calificadoras de Riesgo para PyMES •Sistema de información MIPyME •Favorecer los consorcios de exportación •Simplificación administrativa de las normas legales para PyMES •Creación de un registro PyME •Creación de SGR •Programas de crédito fiscal para capacitación •Programa de simplificación laboral Definición Micro, Pequeña y Mediana Empresa •Ley 24.467 - BO 28/03/1995 •Ley 25.300 - BO 07/09/2000 •Resolución Nº 24/01 SEPyME •Res. 11/2016 - BO 18/03/2016 Marco normativo vigente Sector / Categoría Micro Agropecuario Industria y minería Comercio Servicios Construcción 2.000.000 7.500.000 9.000.000 2.500.000 3.500.000 Pequeña 13.000.000 45.500.000 55.000.000 15.000.000 22.500.000 Mediana Tramo 1 100.000.000 360.000.000 450.000.000 125.000.000 180.000.000 Mediana Tramo 2 160.000.000 540.000.000 650.000.000 180.000.000 270.000.000 Definición Micro, Pequeña y Mediana Empresa Problemas de la Definición • -La definición de pyme tiene aplicación limitada • En el ámbito laboral definida, poco aplicada • En materia tributaria sin implicancias • En materia previsional tiene definición propia •La Res. 50/2013 definía un único parámetro Ventas sin distinguir entre Micro, Pequeñas y Medianas empresas. • La Res. 11/2016 recupera la apertura entre Micro, Pequeña, Mediana T1 y Mediana T2, lo que permite establecer políticas tributarias para cada sector Definición Micro, Pequeña y Mediana Empresa Propuestas CORTO PLAZO Unificar la definición de Pequeña empresa en todos los ámbitos tributario, previsional, laboral Micro, Pequeña y Mediana Empresa Propuestas CORTO PLAZO Mantenimiento del Régimen simplificado para pequeños contribuyentes Crear medidas Fiscales para la micro, pequeña y mediana empresa Tratamiento tributario de micro, pequeñas y medianas empresas Crear medidas Fiscales para la micro, pequeñas y medianas empresa Propuestas CORTO PLAZO Libre destino de los créditos tributarios, incluyendo Seguridad Social Incremento del porcentual computable como pago a cuenta del Imp. Sobre los Débitos y Créditos ampliando el cómputo a todas las obligaciones del contribuyente Admitir el pago a cuenta en el Impuesto a las Ganancias del IGMP sin el límite del incremento del primero sobre el segundo en cada ejercicio Incentivo a la adquisición de bienes de capital y desarrollo de la inversión Amortización acelerada Tasa reducida para utilidades reinvertidas en Capital de Trabajo Admitir la remuneración del propietario en las microempresas Disponer la exención de imposición patrimonial a los activos afectados a la actividad Tratamiento tributario de micro, pequeñas y medianas empresas Crear medidas Fiscales para la micro y pequeñas empresas Propuestas B CORTO PLAZO Exención de tributos que graven la transmisión de bienes entre los integrantes del mismo grupo familiar Admitir la actualización de las amortizaciones como medida intermedia hasta la aplicación del Ajuste por inflación. Prever la eximición de ingresar pagos a cuenta o en su defecto facilitar la devolución de los saldos a favor del contribuyente y/o admitir su libre destino. Disponer la eximición de actuar como agentes de percepción y retención. Disponer la eximición de actuar como agentes de información a las microempresas y simplificar las tareas que le competen como agente de información a las pequeñas empresas. Disponer la presentación de declaraciones juradas con plazos más extensos que contemplen los términos habituales de cobranza. Tratamiento tributario de micro, pequeñas y medianas empresas Crear medidas Fiscales para la micro y pequeñas empresas Propuestas MEDIANO PLAZO Reducción de la tasa máxima del impuesto e Introducir progresividad Elaborar un sistema de diferimiento de tributos en los primeros 3 años con garantías a favor del Fisco Admitir un sistema de pago a cuenta de las cargas sociales en el Impuesto a las Ganancias por los incrementos verificados en la nómina Admitir el cómputo del interés del capital propio Reimplantar el Ajuste por Inflación